UN INDICE SOTTO LA LENTE: DAX40

FOCUS MONETARIO SULLA SCADENZA MARZO 2023 DEL DAX40

ANALISI GRAFICA

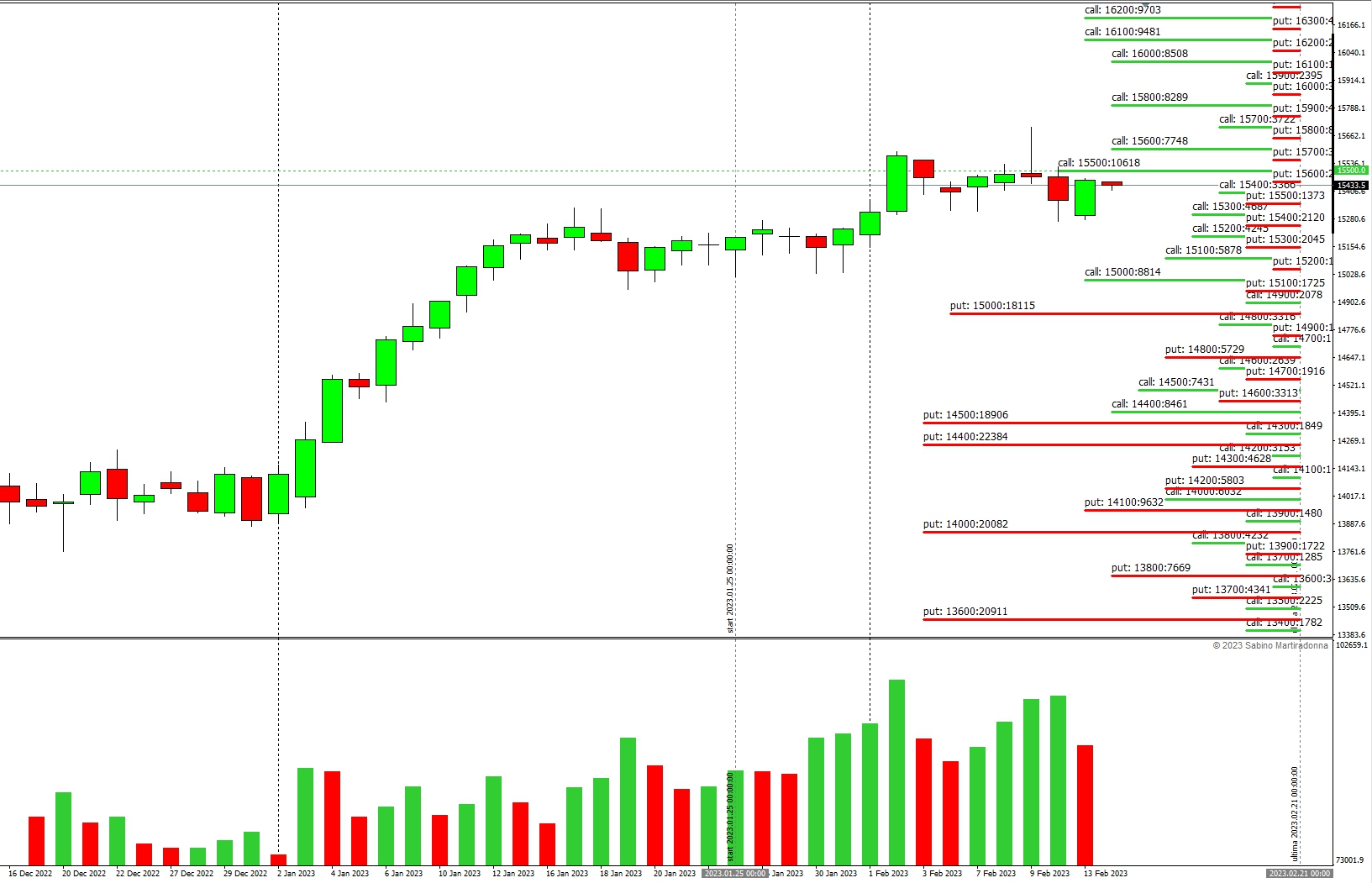

Il semplice grafico dei prezzi ci fa vedere come questo indice, a partire da inizio anno, si sia prodotto in un rapido e forte rimbalzo dai minimi di periodo.

La Regressione Lineare è saldamente sotto al prezzo ed il suo percentile si trova su una area di eccesso. I volumi sono nella norma ed i prezzi stanno stazionando sulla parte alta di un trading range che ha come area inferiore 15250 e come area superiore 15568.

ANALISI MONETARIA

OPEN INTEREST TOTALI DELLA SCADENZA TRIMESTRALE MARZO 23

Il grafico dei totali ci mostra come tutto il rimbalzo di inizio anno sia stato costruito con notevoli flussi di put (istogrammi orizzontali) seguiti da continui aumenti di contratti future (istogrammi verticali) in funzione di copertura delle prime call posizionate a 14400 e successivamente a 15000, che sono andate In The Money.

Attualmente il prezzo ha provato, con un primo aumento di future, a rompere l’importante livello di call posto a 15500. Ma dopo questo tentativo, gli operatori hanno, nella giornata di ieri, alleggerito notevolmente i future che sono sostanzialmente calati per le normali prese di profitto.

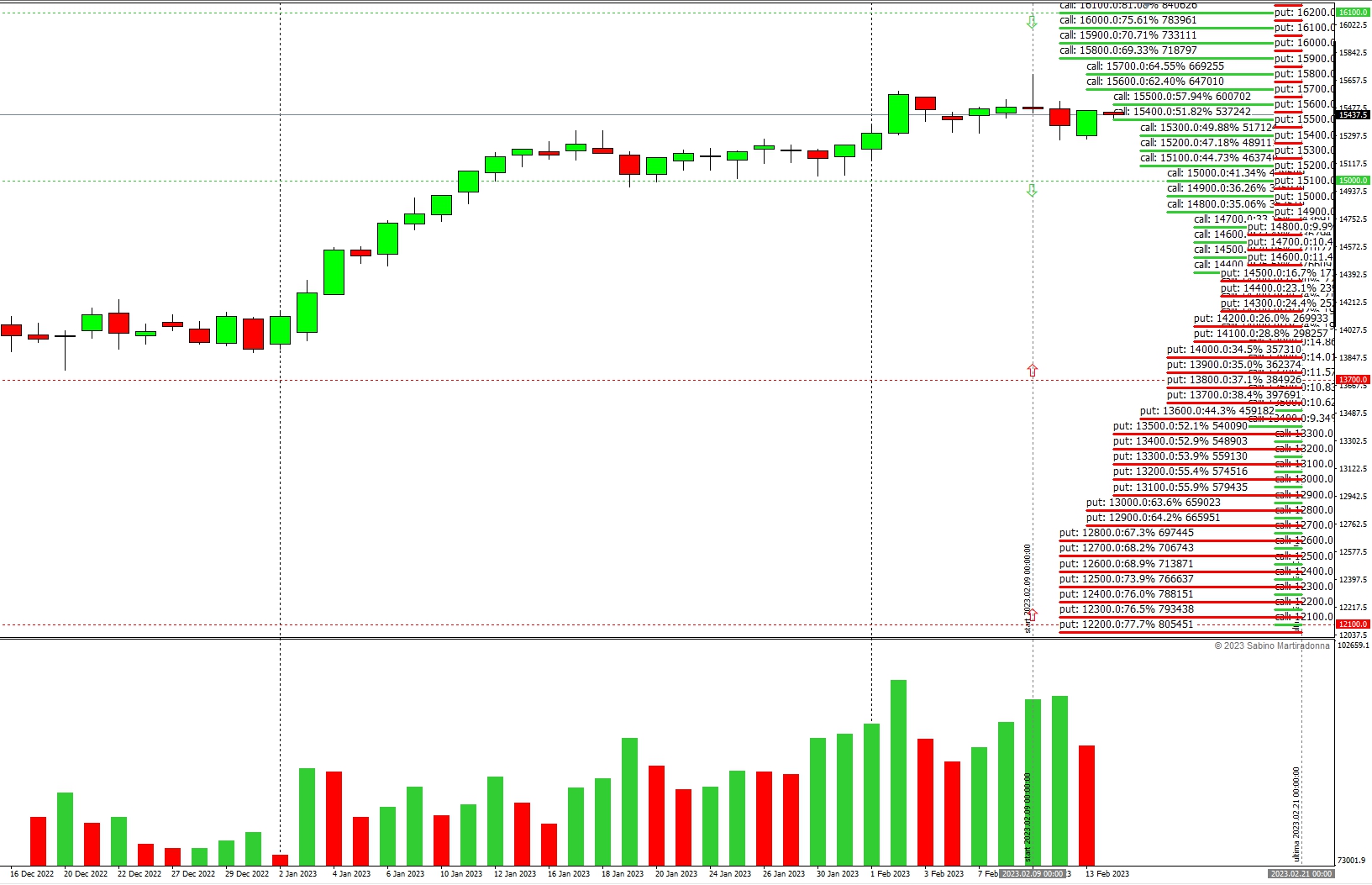

LA FUNZIONE DI RIPARTIZIONE

La Funzione di Ripartizione, che è la vera mappa del denaro degli operatori, ci mostra come i prezzi, appena sono arrivati a ridosso di Va-40 posta a circa 13700, sono prontamente rimbalzati fino a rompere Va+40 posizionata a 15000. Attualmente il prezzo sta lavorando a ridosso di Va+50 che vuol dire che è qua che oltre il 50% di call sono diventate Itm costringendo gli operatori a veloci operazioni di ricopertura che hanno prodotto i soliti squeeze di prezzo.

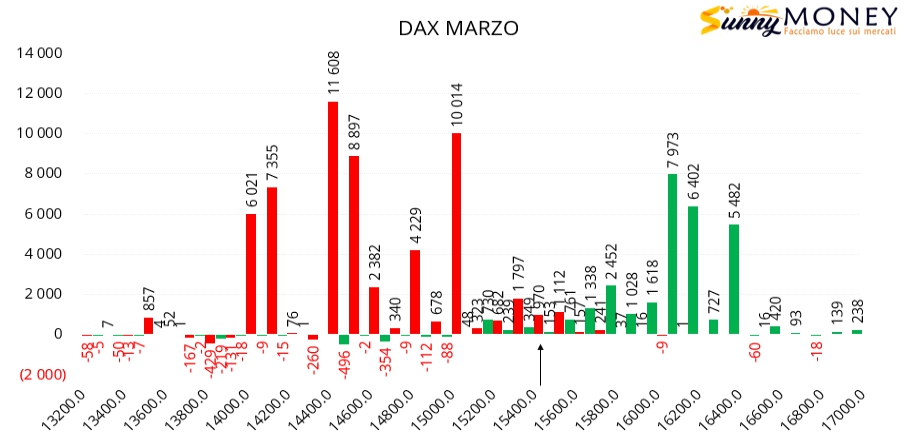

IL DIFFERENZIALE A NOVE GIORNI

Il Differenziale delle movimentazioni di contratti degli ultimi 9 giorni di borsa ci fa vedere come gli operatori stiano provando a ribilanciare i portafogli spostando il rischio con opportuni rollover di posizioni.

Tantissime Put in ingresso da strike 15000 fino a strike 14000 e tante Call a partire da strike 16000 fino a 16400. All’interno di questi strike, 15000 e 16000, si è formata un’ampia area di lavoro dove i prezzi possono, attualmente, muoversi senza creare grossi problemi.

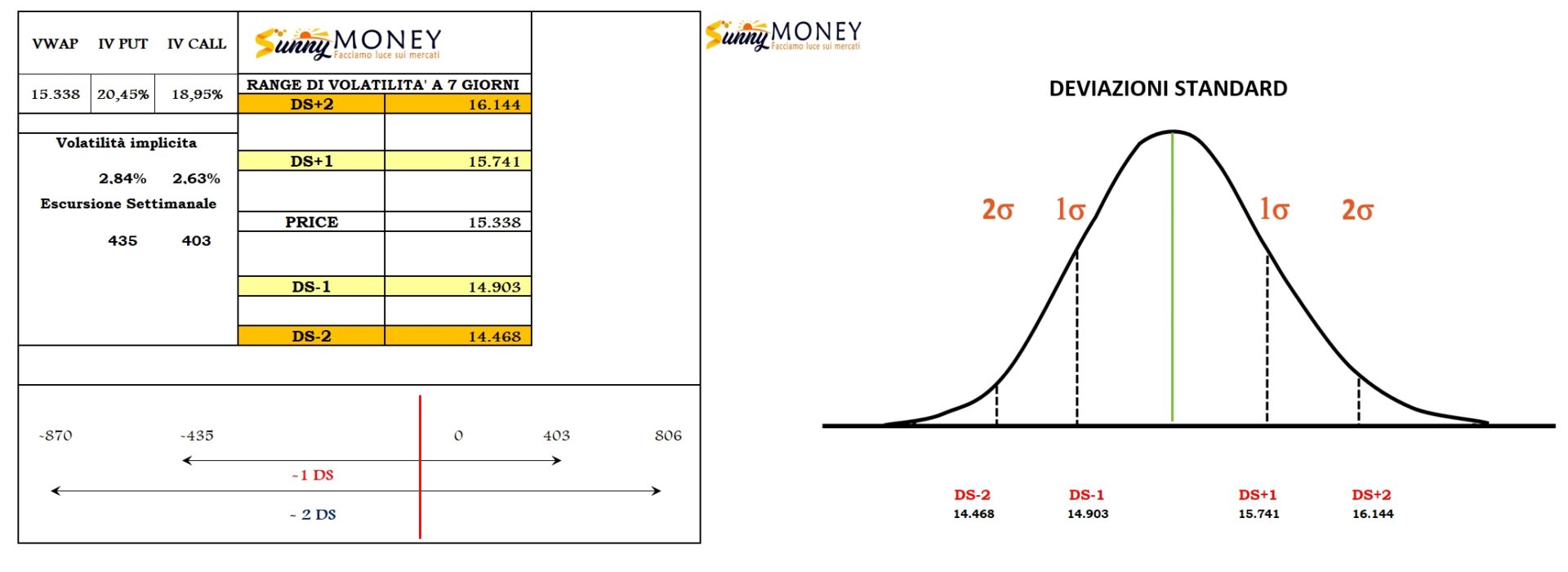

VOLATILITA’ IMPLICITA E LIVELLI DI ECCESSO PREZZATI DAL MERCATO

Con volatilità implicita Risk Reversal prezzata, sul lato put a 20.43% e sul lato call a 18.95%, il mercato prezza questi range all’interno delle deviazioni standard di una ipotetica campana di Gauss con frame settimanale.

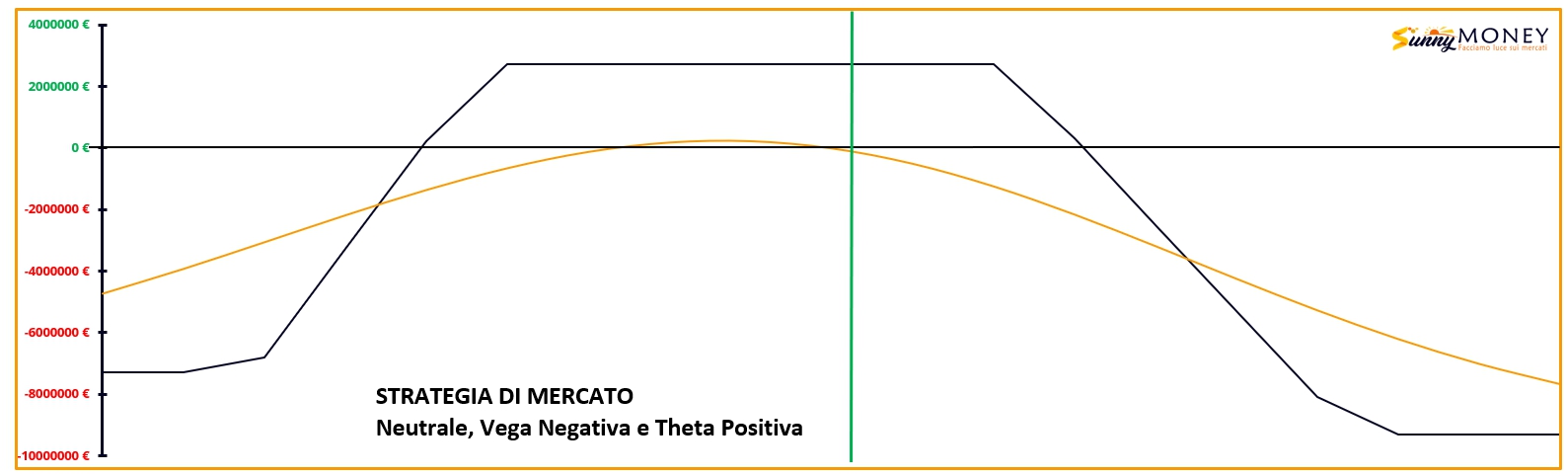

STRATEGIA DEL MERCATO

I posizionamenti degli operatori dello specialistico mercato delle opzioni e dei derivati disegna un profilo di rischio ben coperto, sia al rialzo che al ribasso e comunque con molto spazio di manovra anche per nuovi movimenti dei prezzi.

In gergo tecnico è un posizionamento delta neutrale, vega negativo e theta positivo che prenderà vantaggio da un abbassamento della volatilità, dal passare del tempo a prescindere dal movimento del sottostante poco influente se non a partire da determinati livelli.

Fonte: http://www.sunnymoney.it

A questo link i nuovi corsi sul mercato delle opzioni e dei derivati insieme a Banca Sella: https://www.sella.it/banca-on-line/trader/formazione-e-webinar/le-opzioni-ed-i-mercati-finanziari