STELLANTIS – UN TITOLO SOTTO LA LENTE

STELLANTIS

Lettura dei Posizionamenti Monetari e Analisi Grafica 25 luglio 2023

Il grafico dei prezzi di Stellantis ci mostra come il titolo stia lavorando, da oltre cinquanta giorni, all’interno di un Canale di Regressione Lineare rialzista. Attualmente il prezzo si trova sopra la media ed in pull back di un massimo relativo.

La pendenza della Regressione è positiva e sotto ai prezzi.

Il Percentile ci conferma che ci troviamo a ridosso di una prima area di eccesso ed i volumi di scambio sono nella norma.

ANALISI MONETARIA

Il grafico del totale Open Interest relativi alla scadenza Settembre ci conferma la forza del titolo evidenziata dal gran numero di put che si trovano sotto al prezzo a strike 13 e 15 e dalle notevoli azioni di ricopertura che sono state effettuate sugli strike 15,5 e 16. Attualmente il prezzo si trova a ridosso di un importante strike composto da tantissime call a 17. La rottura di questo livello potrebbe provocare nuovi squeeze di prezzo e di volatilità per effetto delle azioni di ricopertura di quegli operatori short di gamma sul lato call.

Il grafico del Differenziale dei contratti scambiati negli ultimi 21 giorni ci mostra il grande interesse che hanno gli operatori a mantenere in portafoglio questo titolo con notevoli ingressi di put da strike 15 a strike 16.

La mappa della Funzione di Ripartizione ci fa vedere un mercato che si trova sopra Va+40 e che ha costretto gli operatori a coprire almeno il 40% di call con ingressi long direttamente sul sottostante o con operazioni in hedging con le opzioni.

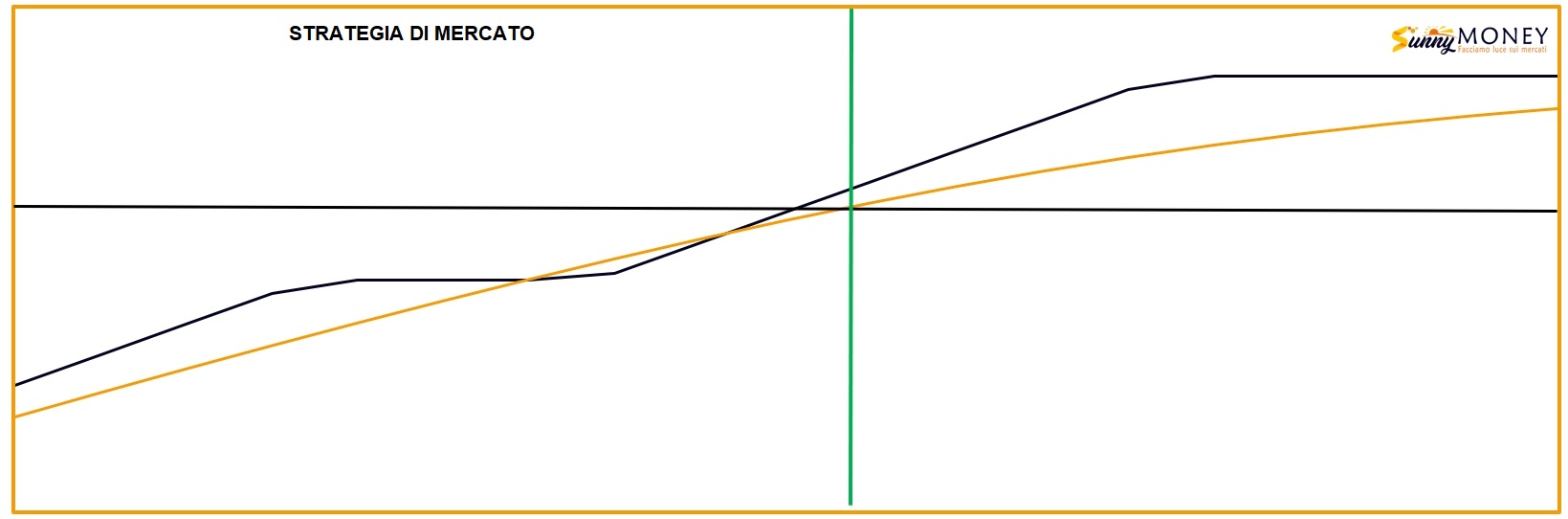

STRATEGIA DEL MERCATO

La strategia disegnata dal mercato è assimilabile ad una posizione chiamata Collar dove si entra long con il sottostante, si comprano a protezione dei long spread di put e si vendono call Otm.

E’ quindi una posizione delta positiva che prezza in modo deciso un aumento delle quotazioni del titolo.

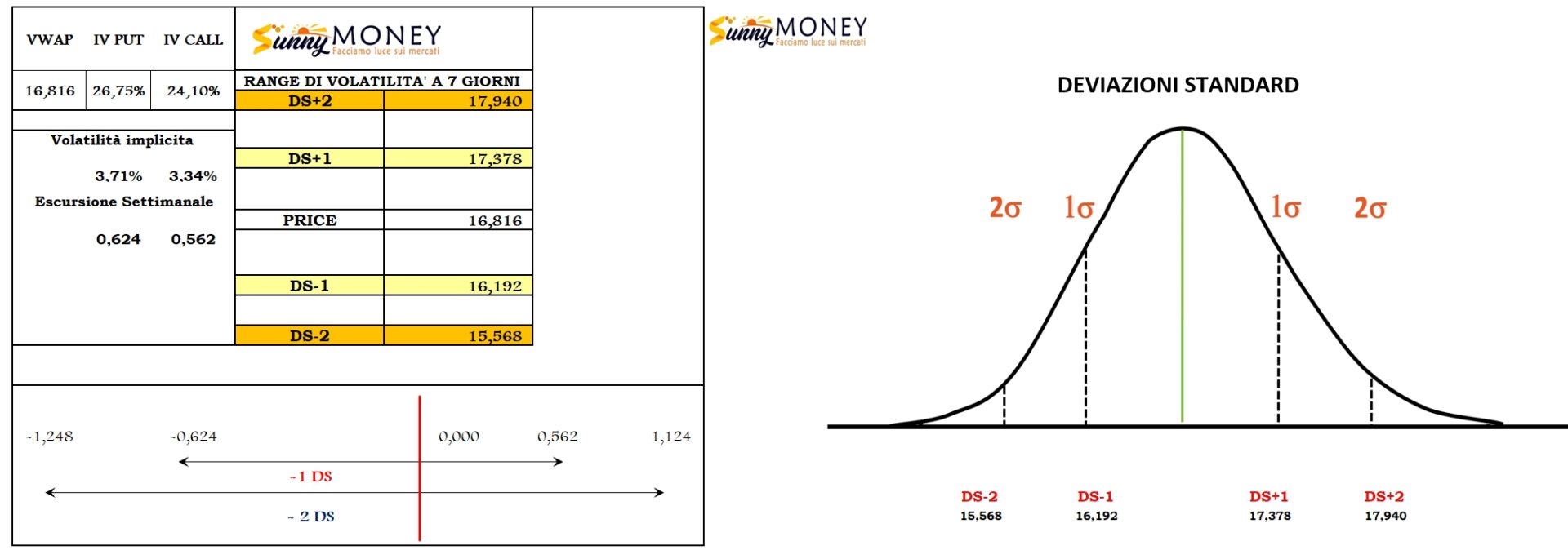

VOLATILITA’ IMPLICITA E CALCOLO DELLE DEVIAZIONI STANDARD

Con questo semplice calcolo andiamo a vedere i livelli trigger prezzati dagli operatori dello specialistico mercato delle opzioni mettendo in relazione la volatilità implicita al prezzo battuto. Nello specifico, per questo calcolo, utilizziamo la volatilità Risk Reversal a delta 0,30, sia di put che di call, ed il Vwap attuale sul quale applichiamo un frame temporale a sette giorni.

La volatilità sul lato put è pari a 26,75%, mentre sul lato call è a 24,10%.

Il Vwap, che altro non è che il prezzo medio ponderato per i volumi, si trova attualmente a 16,816.

L’oscillazione prezzata all’interno di una deviazione standard settimanale è del 3,71% al ribasso e del 3,34% al rialzo.

Nella giornata del 23 Settembre parleremo anche di questo.

In questo evento esclusivo discuteremo di mercati azionari, future, indici e, soprattutto di opzioni.

Per maggiori informazioni cliccare qui: https://www.sunnymoney.it/finanza-enogastronomia-23set23/