UNICREDIT – UN TITOLO SOTTO LA LENTE

12 novembre 2024

Nell’ultimo anno, le azioni di UniCredit hanno vissuto un significativo periodo di crescita e solidità finanziaria. Nel 2023, l’istituto ha registrato un utile netto record di 8,6 miliardi di euro, segnando un aumento superiore al 50% rispetto al 2022. Questa performance è stata sostenuta da ricavi totali pari a 23,8 miliardi di euro, trainati principalmente dal margine di interesse (NII) e da commissioni stabili, nonostante un contesto macroeconomico difficile. Il rapporto tra costi e ricavi è rimasto solido grazie a una gestione efficace dei costi e a investimenti mirati per la crescita futura.

Nel 2024, la banca ha continuato a mostrare forza, con un utile netto di 7,7 miliardi nei primi nove mesi, in aumento del 16% rispetto allo stesso periodo dell’anno precedente. Tuttavia, nel terzo trimestre, l’utile netto è sceso leggermente su base trimestrale ma ha mantenuto un incremento dell’8,2% rispetto all’anno precedente. La guidance per l’intero 2024 è stata migliorata a oltre 9 miliardi di euro, segnalando la fiducia dell’istituto nella sua capacità di sostenere alti rendimenti e distribuzioni agli azionisti, inclusi riacquisti di azioni e dividendi consistenti.

Lettura grafica e Mappa dei Flussi Monetari sul mercato delle Opzioni

Il grafico dei prezzi ci mostra un titolo molto tonico e nella cosiddetta fase di Momentum, con continue rotture delle resistenze e tenuta dei supporti.

La regressione lineare è in tendenza positiva e sotto al prezzo, il suo slope è sopra lo zero e il percentile si trova in area neutra.

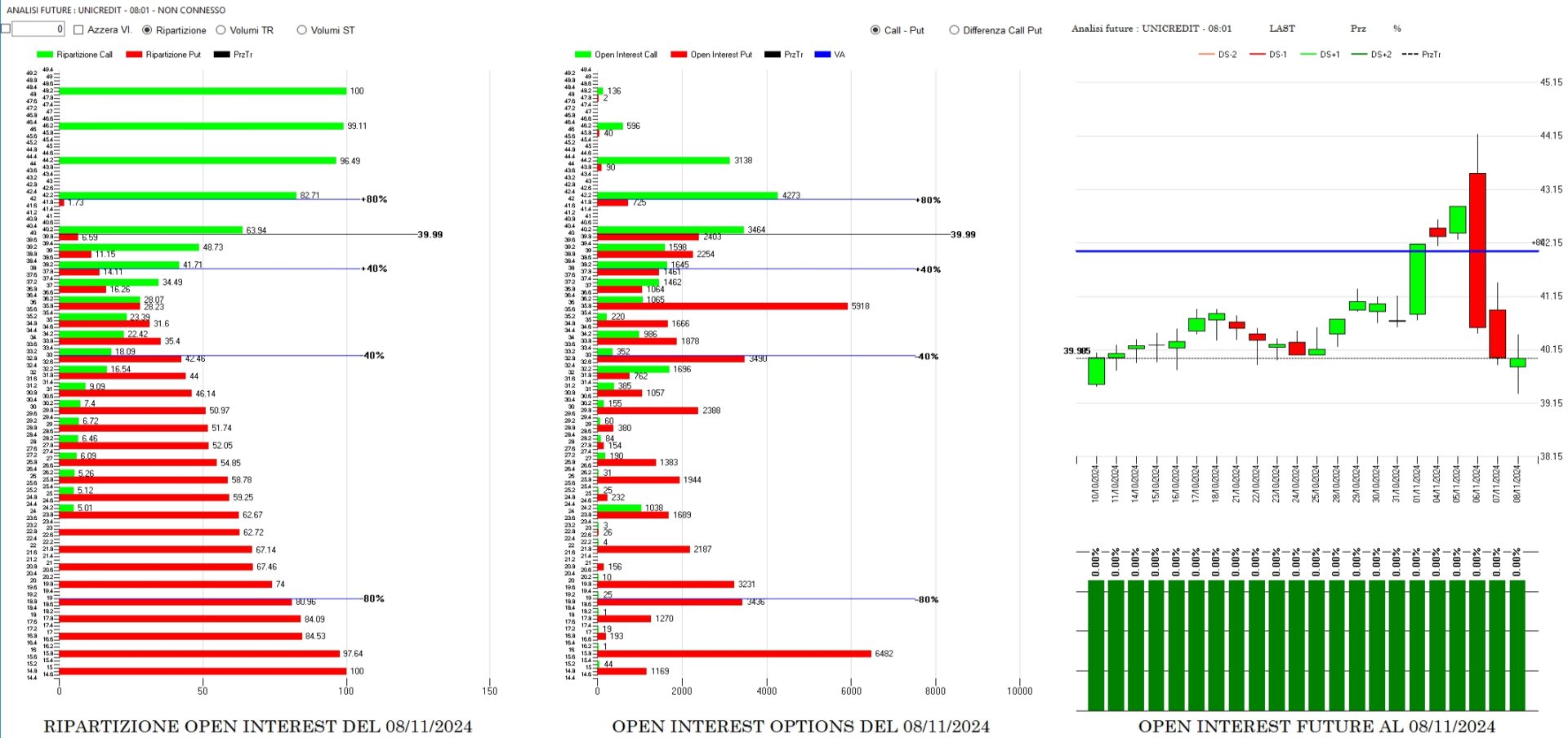

I primi supporti si trovano a 39,32 e successivamente a 37,36. Al rialzo, le prime resistenze sono visibili solo guardando gli istogrammi degli open interest dove, sia a strike 42,0 che a strike 44,0 sono posizionati oltre 7000 contratti call netti.

ANALISI DEI FLUSSI MONETARI

Il grafico dei contratti a mercato ci mostra come il titolo Unicredit sia stato ben sostenuto al rialzo dai numerosi contratti put che insistono sotto al prezzo. Questo conferma ancora il grande interesse degli operatori istituzionali a mantenere in portafoglio questo titolo.

Il prezzo è ben sopra la propria Value Area che si trova a strike 36,0 e sta lavorando a ridosso di strike 40,0 dove sono richieste le azioni di copertura da parte degli operatori corti di gamma sul lato call. Attualmente sono diventate In the Money oltre il 60% di contratti call a mercato.

Da notare come il giorno 6 novembre, dopo che il prezzo ha toccato strike 44,0 che rappresenta attualmente una forte area di resistenza dove insistono 4273 contratti call, le quotazioni sono rapidamente scese riposizionandosi esattamente in area 40,0.

Il primo livello sensibile al gamma si trova a strike 42,0 e al ribasso a strike 36,0. All’interno di quest’area insistono solo ricoperture sintetiche fatte con call e put in simili quantità e sugli stessi strike.

ANALISI DELLO SKEW DI VOLATILITA’

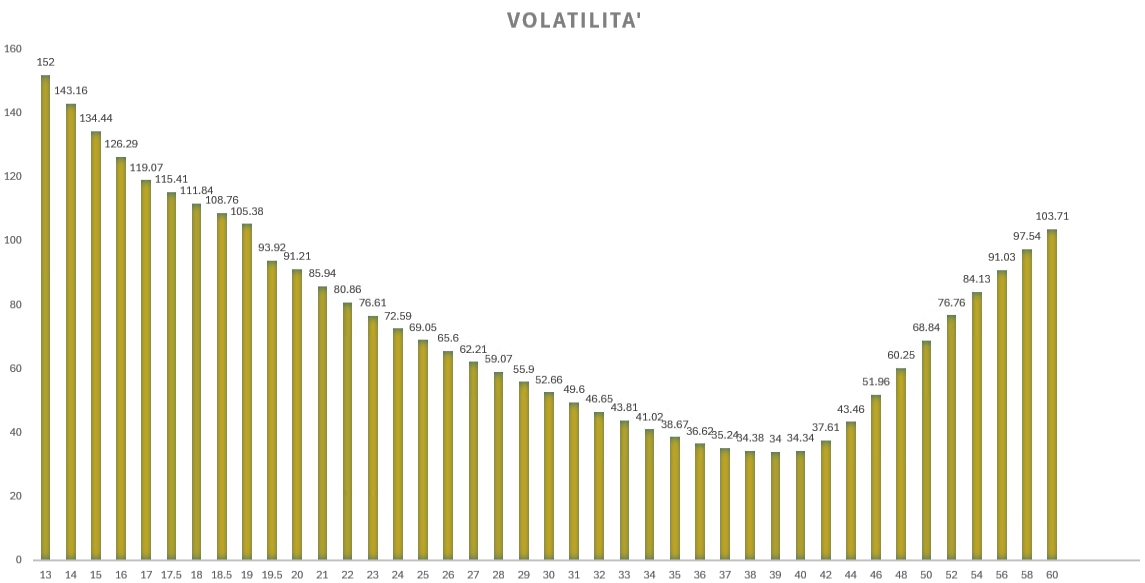

Lo smile di volatilità è un grafico che mostra come la volatilità implicita di un’opzione varia in funzione del suo strike price.

Questo indicatore ci mostra come i valori prezzati ai lati estremi del valore del sottostante hanno una volatilità implicita e di conseguenza un pricing delle opzioni molto alto.

A fronte di una implicita Atm pari al 34,34% è ben visibile una netta asimmetria che prezza maggior volatilità sul lato destro, quello rialzista, rispetto a quello sinistro. Infatti a strike 60,0 la volatilità prezzata dal mercato è pari al 68,84% mentre alla stessa distanza di dieci punti dal valore Atm, a strike 30,0 la volatilità si attesta al 52,66 dimostrando come gli operatori temono ancora maggiormente la possibilità di nuovi ed ulteriori rialzi.

PROBABILITA’ MONTECARLO

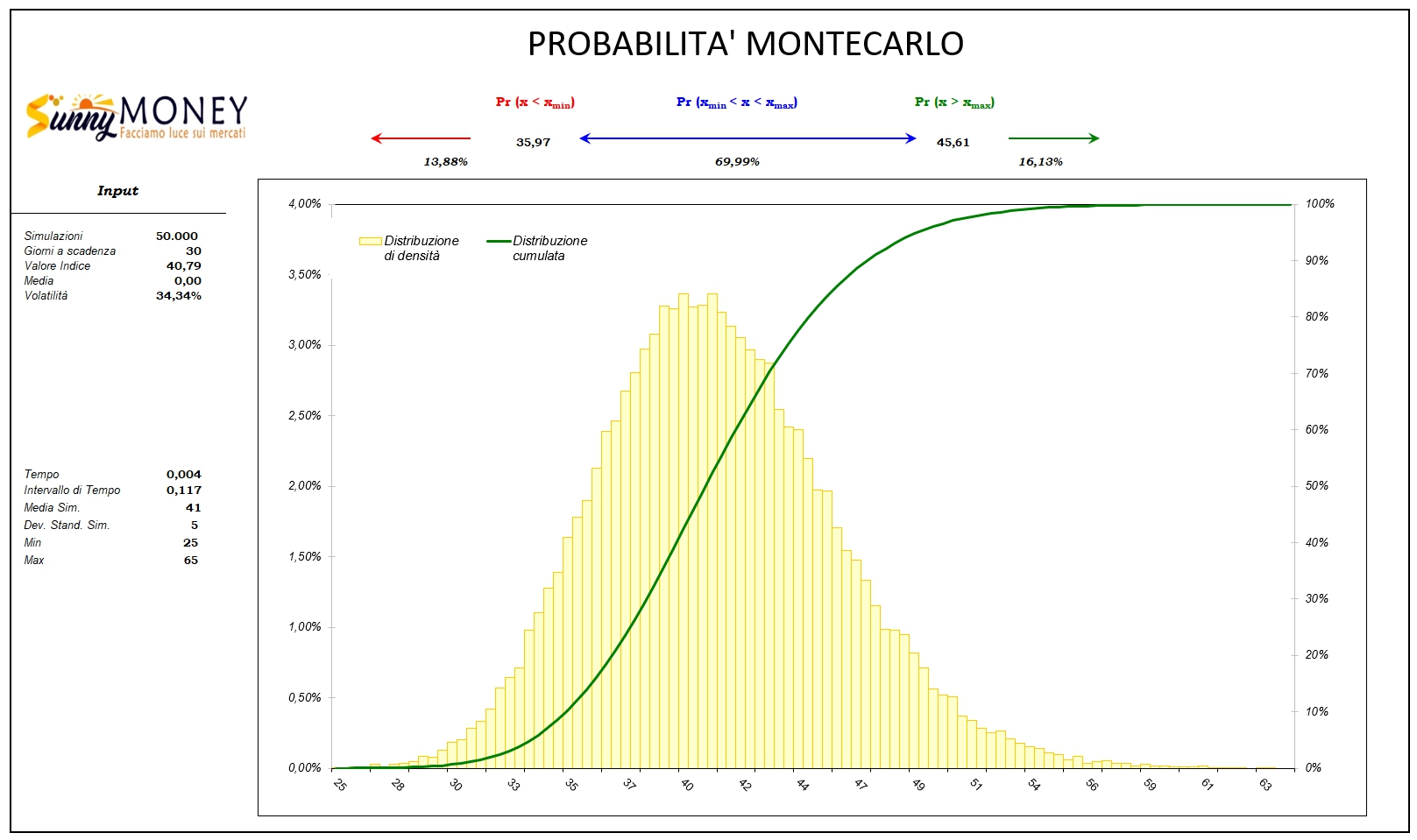

l simulatore Monte Carlo è uno strumento statistico utilizzato in finanza per analizzare e prevedere il comportamento della variabilità finanziaria sotto incertezza. Il metodo Monte Carlo si basa sulla generazione di un gran numero di scenari possibili per le variabili di interesse, utilizzando tecniche di simulazione stocastica.

La simulazione che abbiamo effettuato con 50000 lanci ci mostra che questo mercato, con Vwap a 40,79e volatilità implicita Risk Reversal pari al 34,34%, per i prossimi 30 giorni ha il 69,99% di probabilità di rimanere tra 35,97 e 45,61

Il metodo Montecarlo comunque conferma che le probabilità al rialzo, da questi livelli di prezzo, sono sensibilmente maggiori delle probabilità al ribasso: 16,13% al rialzo e 13,88% al ribasso.

Portafoglio Facile un servizio di Analisi Pianificata di Investimento Strategico.