in caricamento ...

Market Money 16 Luglio

Scritto il 16 Luglio 2020 alle 8:05 da

Ad un giorno dalle scadenze tecniche del mese di Luglio andiamo ad analizzare le movimentazioni monetarie avvenute sui mercati finanziari.

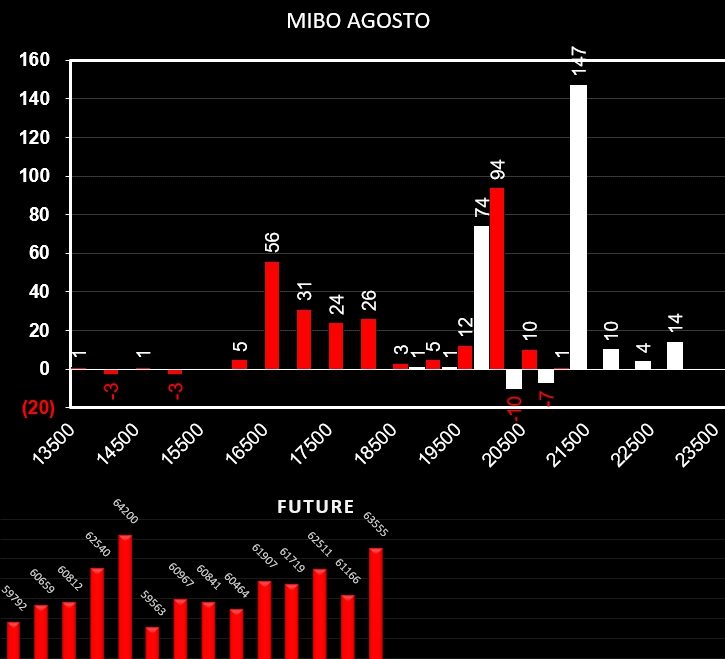

Sulle Mibo, al superamento del trigger Fdr40C (funzione di ripartizione 40% Call) aumenta la componente future a copertura, contemporaneamente vengono aperte put a strike otm e call a strike 21500. In area 20000 si assiste ad un pari incremento di put e call.

Anche sul Dax aumenta su Fdr40C la componente future e contemporaneamente si assiste ad un aumento di put dietro ai prezzi a partire da strike 12750 e 12600. Di contro si assiste all’ingresso di nuove call Itm a strike 11200 e 11500. Sbarramenti importanti potrebbero essere rappresentati dai numero nuovi ingressi call su strike 13000 e 13500, il cui superamento potrebbe dar luogo ad importanti squeeze dovuti alle azioni di ricopertura.

Su S&P invece i contratti future diminuiscono e contemporaneamente aumentano put e call ai lati del prezzo. Le prime put compaiono a strike 3200 e le prime call a strike 3250. Ricordo che su S&P il trigger Fdr40C si trova in area 3100 ed è stato superato qualche giorno fa.

Infine il Bund che, ad una settimana dalla scadenza e trovandosi anche lui a lottare su Fdr40C vede aumentare la componente future. Sul comprarto opzioni vengono chiusi strike otm e rollati internamente stringendo ulteriormente il campo di battaglia tra 175.5 e 176.5.

Nessun commento Commenta