in caricamento ...

FTSMIB – ANALISI MONETARIA E POSIZIONAMENTI OPERATIVI SULLA SCADENZA SETTEMBRE

Scritto il 6 Settembre 2022 alle 9:17 da

Report dei posizionamenti monetari sulla scadenza trimestrale del Ftsemib e focus sul differenziale a sette giorni di opzioni e future.

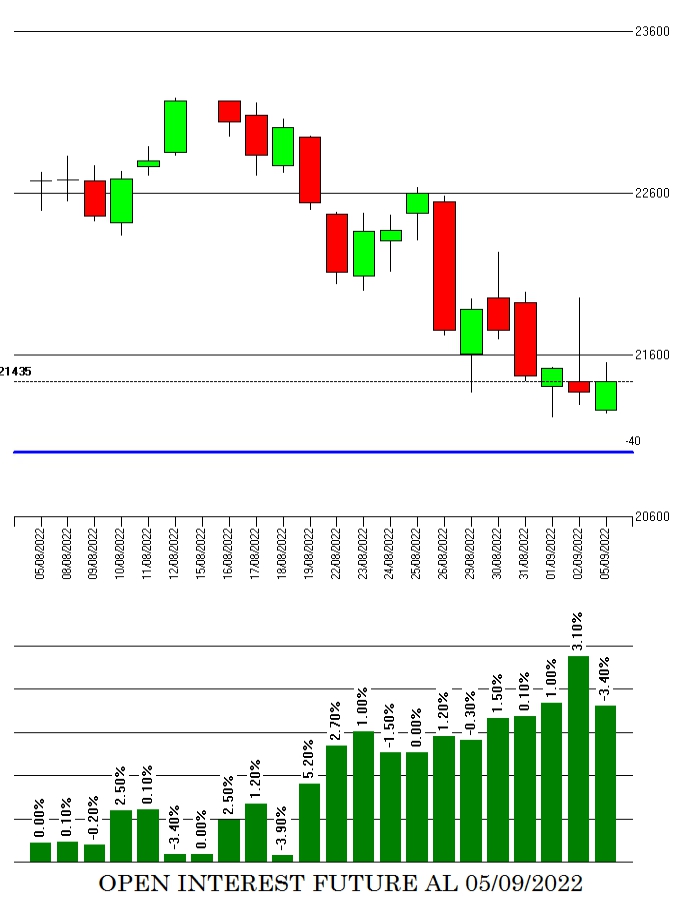

Il primo grafico relativo a prezzi ed open interest dei future ci mostra la correlazione diretta che c’è fra la discesa dei prezzi e l’aumento dei future. Questo significa che gli operatori hanno dovuto accompagnare la discesa con ingresso sui future in funzione di copertura delle tante put che stavano diventando Itm. Solo nella giornata di ieri, con prezzi all’interno di uno stretto range, si è osservato un piccolo alleggerimento dei future.

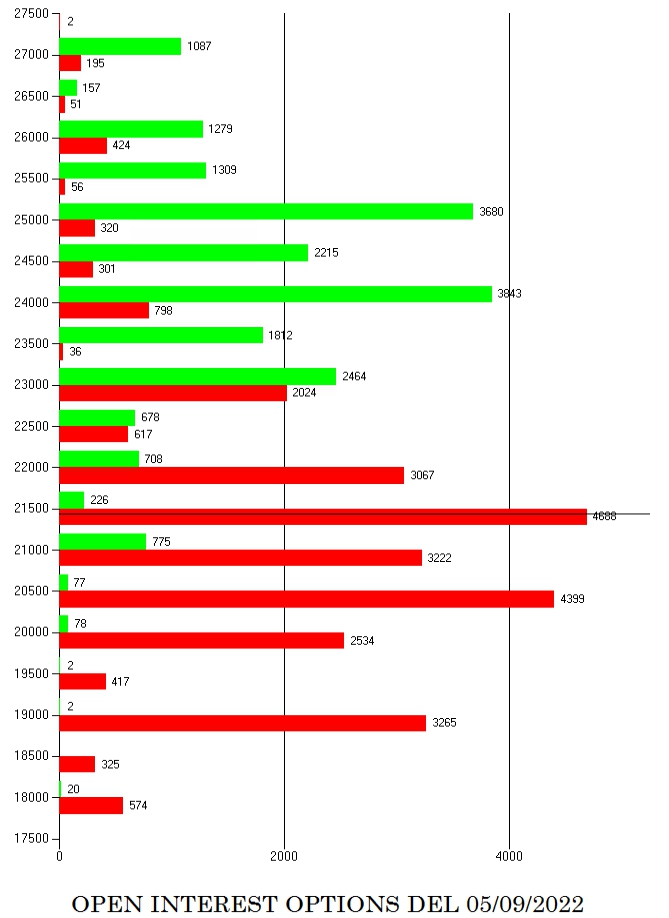

Il secondo grafico ci mostra invece il totale cumulato dei contratti in opzioni a mercato.

Attualmente il prezzo sta lavorando a ridosso del voluminoso strike di put 21500. In alto è evidente a 24000 un primo strike di call a fare da resistenza,. Successivamente, a strike 23000, si osserva un primo livello di ricopertura formato da uguali quantità di call e put, ed a 22000 si trovano le prime put Itm che sono state oggetto di ricopertura da parte dei future.

La rottura dei 21500, che rappresentano area Va-40, potrebbe quindi richiedere rapidi ingressi di future a copertura da parte degli operatori e di conseguenza forti squeeze di prezzo e di volatilità, con un primo bottom da ricopertura in area 20500 e con un secondo livello in area 19000.

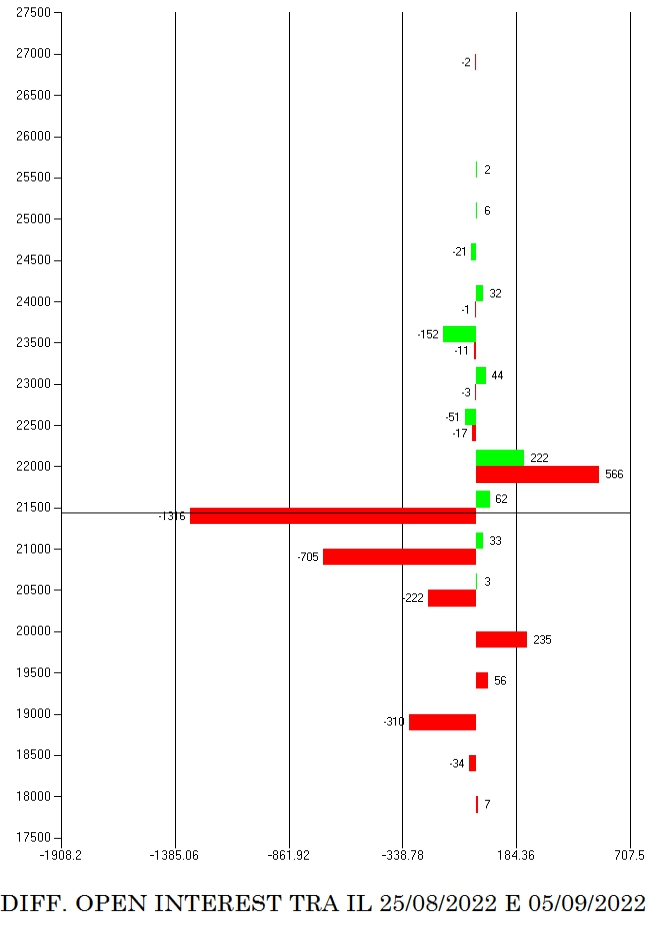

Nel terzo grafico osserviamo i differenziali delle movimentazioni di contratti degli ultimi sette giorni.

E’ evidente come gli operatori abbiano chiuso notevoli quantità di put a strike 21500 e 21000 creando un parziale area di ricopertura a strike 22000.

Di fatto il mercato sta togliendo progressivamente rischio al ribasso e questa è una configurazione che deve non deve essere assolutamente sottovalutata.

CONCLUSIONI.

Mercato piuttosto insidioso e con movimentazioni monetarie che non stanno prezzando rialzi.

Sono preferibili posizioni delta negative e con gamma piuttosto basso che permettano veloci riposizionamenti. Un particolare riguardo va dato ai margini di mantenimento che non dovrebbero superare il 10/15% del massimale operativo in quanto, i probabili effetti di aumenti di volatilità potrebbero provocare discreti problemi nei portafogli sovra esposti.

Fonte: https://www.sunnymoney.it/

Nessun commento Commenta