in caricamento ...

Le Greche di Secondo Ordine: IL VOMMA

Scritto il 18 Febbraio 2022 alle 14:10 da

IL VOMMA E LE GRECHE DI SECONDO ORDINE VANNA E VETA

Oggi facciamo un approfondimento tornando alle greche. Sappiamo che sono valori che ci aiutano a mettere in relazione il prezzo di un’opzione con le sue determinanti (strike, sottostante, tempo a scadenza, volatilità, interesse, dividendi).

Abbiamo visto nei numerosi video su Sunnymoney che il delta è la relazione del prezzo con il sottostante, il theta è la relazione con il tempo e il vega con la volatilità. Il rho è la relazione con il tasso di interesse. Abbiamo più volte parlato del gamma, che è una greca di secondo ordine, e della sua importanza nella gestione di un portafoglio in opzioni. È definita di secondo ordine in quanto mostra la variazione di una greca rispetto a una determinante. Il gamma infatti mostra la variazione del delta al variare del sottostante.

Oggi andiamo ad approfondire il vomma e le greche di secondo ordine direttamente collegate Vanna e Veta.

Il Vomma misura la variazione del Vega, in base alle variazioni della volatilità implicita. Di fatto il vomma è una misura seconda della volatilità. Il Vanna invece misura la variazione del Delta in base alle variazioni della volatilità implicita. Il Veta misura la variazione del theta in base alla variazione della volatilità implicita.

Facciamo un esempio per cercare di comprendere meglio gli effetti della volatilità implicita Vega, sul Delta e sul Theta, e poi come questi influiscono direttamente sul valore di una opzione.

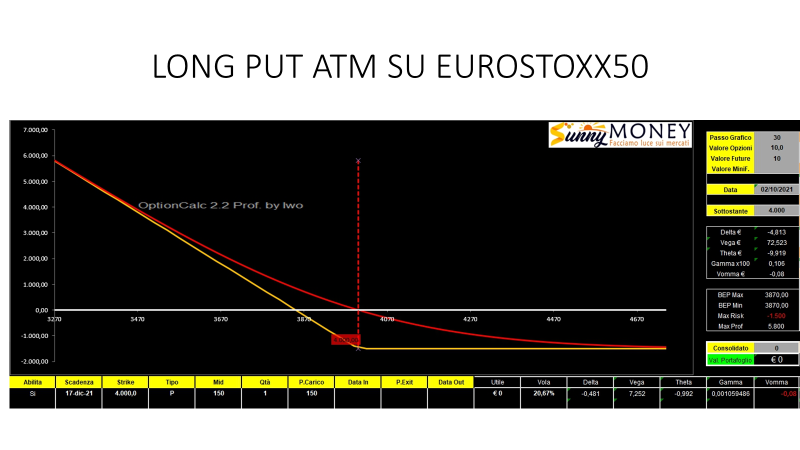

Prendiamo il nostro simulatore e apriamo una semplice posizione long Put.

Supponiamo di avere in portafoglio una opzione Put Atm su Eurostoxx50 con scadenza 75 giorni con un moltiplicatore 10, ovvero ogni punto equivale a 10 Euro. La long put ha un valore di 150 punti, una volatilità del 20.67%, un delta di -0,48, un theta di -9, ed un vega di 72,5 euro. Questo vuol dire che ogni aumento dell’1% di volatilità implicita corrisponde ad un aumento di 72 euro o 7.2 punti di premio. Notiamo che il vomma ha un valore prossimo allo ZERO e quindi praticamente ininfluente.

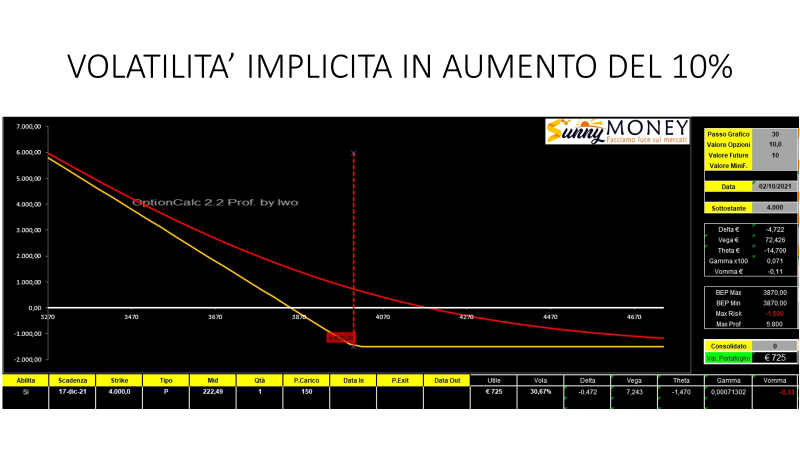

Quindi con un aumento di 10 punti percentuali di volatilità ecco cosa succederebbe alla nostra put ATM

In questo caso la volatilità è passata da 20.67 a 30.67%

E’ chiaro che con questa long put a seguito di un aumento di volatilità implicita abbiamo guadagnato 725 euro che equivalgono esattamente a 10 volte il vega prezzato che vi ricordo era di 72,5 euro per ogni punto base.

Come è evidente dai numeri il nostro delta, il nostro vega ed il vomma sono rimasti sostanzialmente simili. A cambiare, oltre al premio dell’opzione è il theta, che è aumentato e quasi raddoppiato per effetto del Veta che è un’altra importante sottogreca che misura i cambiamenti del theta al variare della volatilità. Infatti il theta è passato dagli originari -9 agli attuali -14 euro.

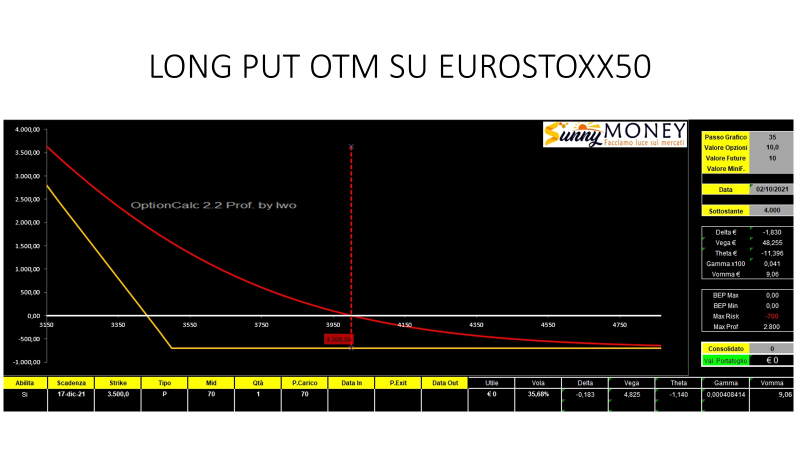

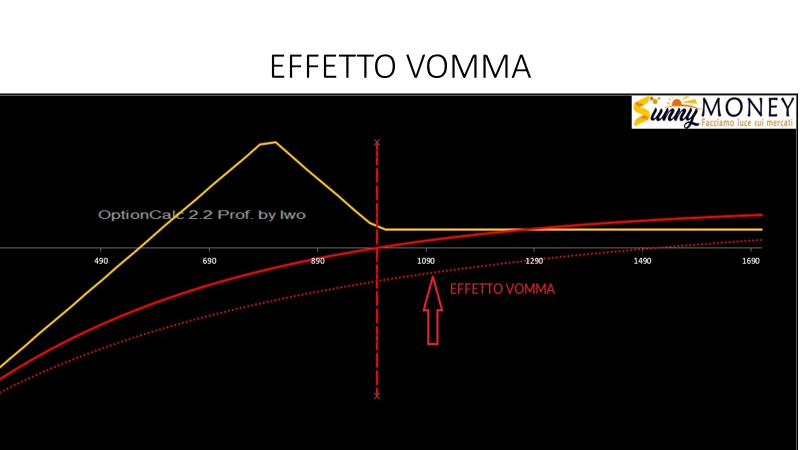

Una importante particolarità è che il vomma, come abbiamo visto nell’esempio precedente, è molto basso sulle opzioni atm, mentre aumenta in modo importante sulle opzioni Otm, rendendole strumenti spesso esplosivi nelle mani di ignari venditori.

Facciamo subito un altro esempio e compriamo una long put Otm a strike 3500 con scadenza 75 giorni.

In questo caso, con un premio di 70 punti abbiamo un delta di -0.18, un vega di 48 euro, un theta di -11 ed un vomma di 9 euro a fronte di una volatilità implicita di 35.6%

Come nel caso precedente è facile comprendere che per ogni punto di aumento di volatilità implicita il prezzo dell’opzione dovrebbe aumentare di 48 euro circa quindi, un aumento di 10 punti dovrebbe corrispondere ad un aumento del premio di 480 euro.

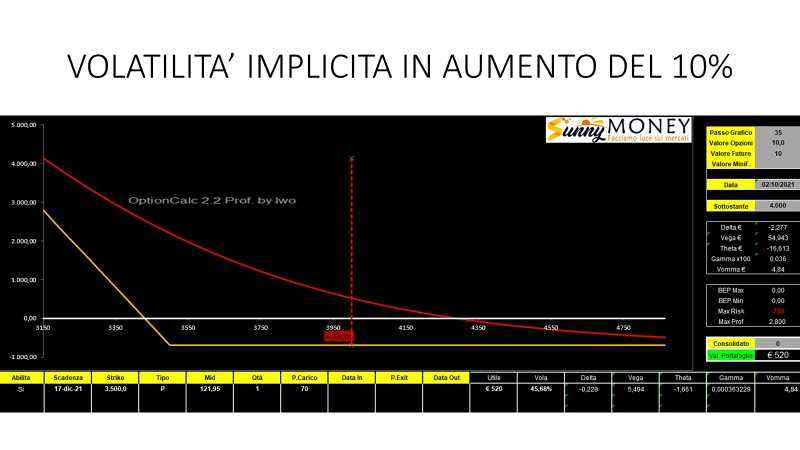

Andiamo a vedere se realmente è così e come si sono modificate le altre greche. Simuliamo un aumento di 10 punti percentuali e portiamo la volatilità implicita da 35.6 a 45,6%.

La prima cosa che balza all’occhio più attento è che in realtà, l’aumento di vega dovuto all’aumento di 10 punti di volatilità NON ha prodotto un aumento di premio in modo lineare di 480 euro. In realtà il premio è aumentato di 520 euro, 40 euro in più di quanto ipotizzato precedentemente.

Andiamo a vedere perché

Il motivo principale è che, all’interno del vega, abbiamo anche la variabile vomma che nelle opzioni otm acquisisce una importanza predominante. Vi ricordate che con vi al 35% avevamo un vomma di 9 euro? Bene, quel vomma, all’aumentare della volatilità implicita si è trasferito direttamente nel vega rendendo il calcolo del prezzo non più lineare come succede normalmente per le opzioni ATM ma esponenziale ovvero il prezzo aumenta in modo assolutamente maggiore e non rispetta più profili progressivi ma letteralmente esplode.

Questo aumento di 10 punti di vi ha portato di fatto il vega al valore di quasi 55 euro ed il vomma a ridursi passando da 9 a 4.8 euro. Anche il delta, per effetto del Vanna passa da -0.18 a -0.22. Ma anche il theta ha subito un effettivo balzo in avanti passando da 11 a 16 euro di decadimento temporale per l’effetto congiunto dell’altra sottogreca, il Veta.

Quindi se il vega ha una relazione lineare tra il premio e la volatilità di una opzione, il vomma invece esprime la sua convessità. Questo vuol dire che utilizzando solo il vega e non considerando il vomma si notano, a fronte di aumenti di volatilità implicita, variazioni e divari sempre maggiori tra il prezzo che abbiamo stimato ed il prezzo effettivo. Il vomma è appunto la misura di questa differenza fra valore teorico dato da un determinato valore di vega ed un valore reale dell’opzione dato dal cambiamento più che proporzionale del vega.

Utilizzando solo il Vega è facile SOTTOSTIMARE il reale valore di una opzione dovuto ad aumento di volatilità. Invece, inserendo nel nostro calcolo anche il vomma, riusciremo ad avere una misura di premio il più realistica possibile.

Al contrario se la volatilità implicita scende, il valore del Vega tenderà a SOVRASTIMARE il premio delle opzioni. Anche in questo caso applicare il Vomma al Vega permette di riuscire a determinare con maggior precisione il reale valore del premio di una determinata opzione.

Su queste importanti proprietà del vega e delle sue sottogreche ho costruito un mio modello operativo assolutamente replicabile e adatto, con i dovuti accorgimenti, a tutti i mercati finanziari e che ho spiegato con dovizia di particolari in una video lezione chiamata “Vendere Vega comprando Delta: obiettivo 20%”

Di fatto, per chi conosce e segue la mia operatività, il 70/80% di questa operatività è assolutamente imperniata a questo particolare elemento o trigger di ingresso in quanto cerca di prendere vantaggio dai mismatch di vomma che spesso si verifica sui mercati al raggiungimento di determinati livelli di probabilità e di eccesso.

La trovate a questo link: https://www.sunnymoney.it/videocorsi-a-pagamento/vendere-vega-menu/

Nessun commento Commenta