in caricamento ...

EUROSTOXX50 ANALISI DELLE MOVIMENTAZIONI DEI CONTRATTI DERIVATI

Scritto il 24 Agosto 2022 alle 8:26 da

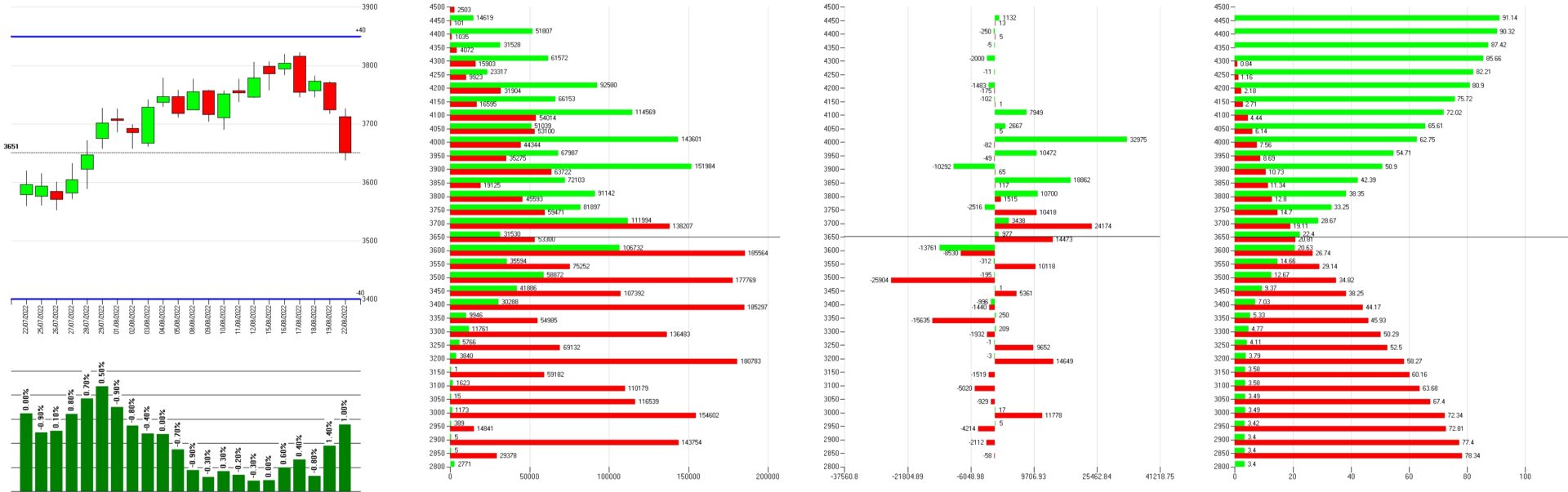

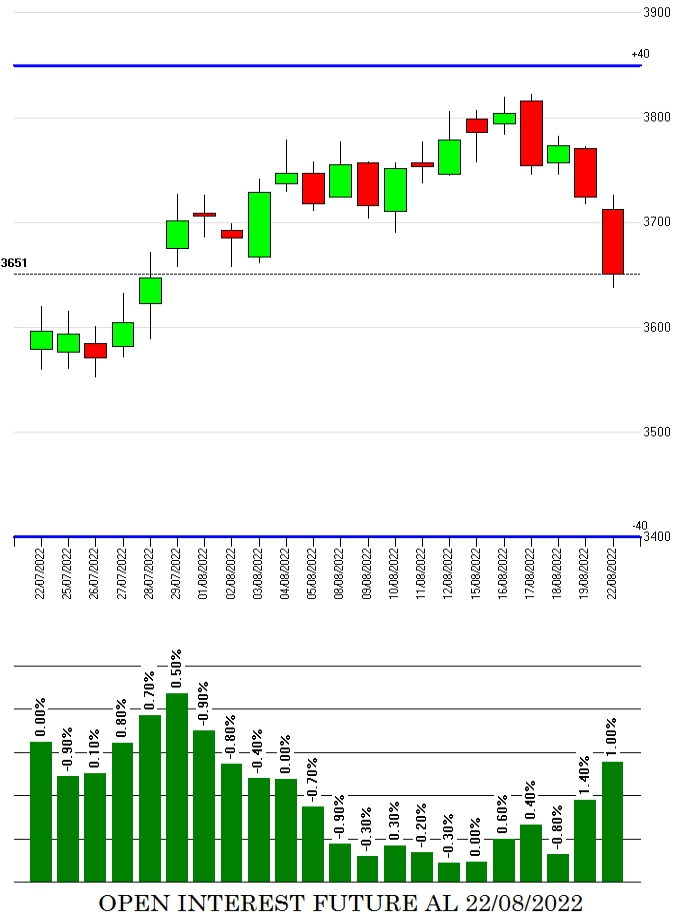

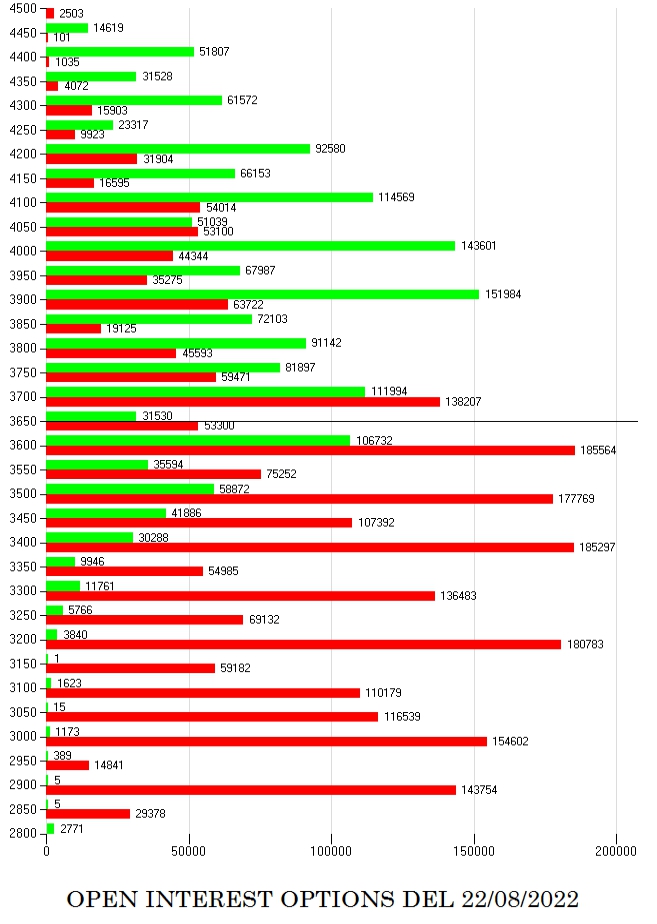

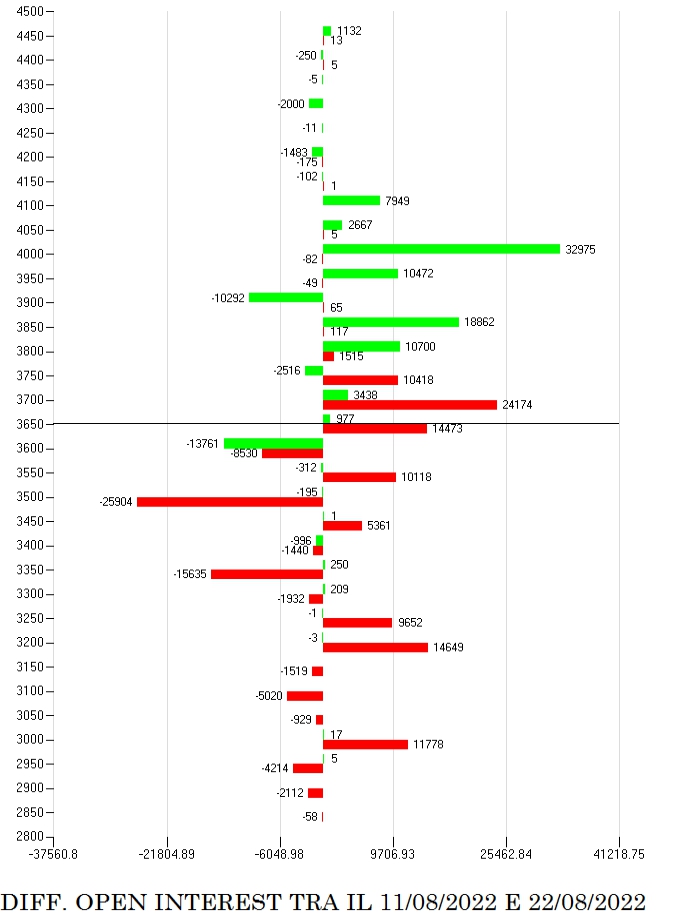

Analisi monetaria degli open interest di future ed opzioni su Eurostoxx50 relativa agli ultimi sette giorni di contrattazioni sulla scadenza trimestrale Settembre.

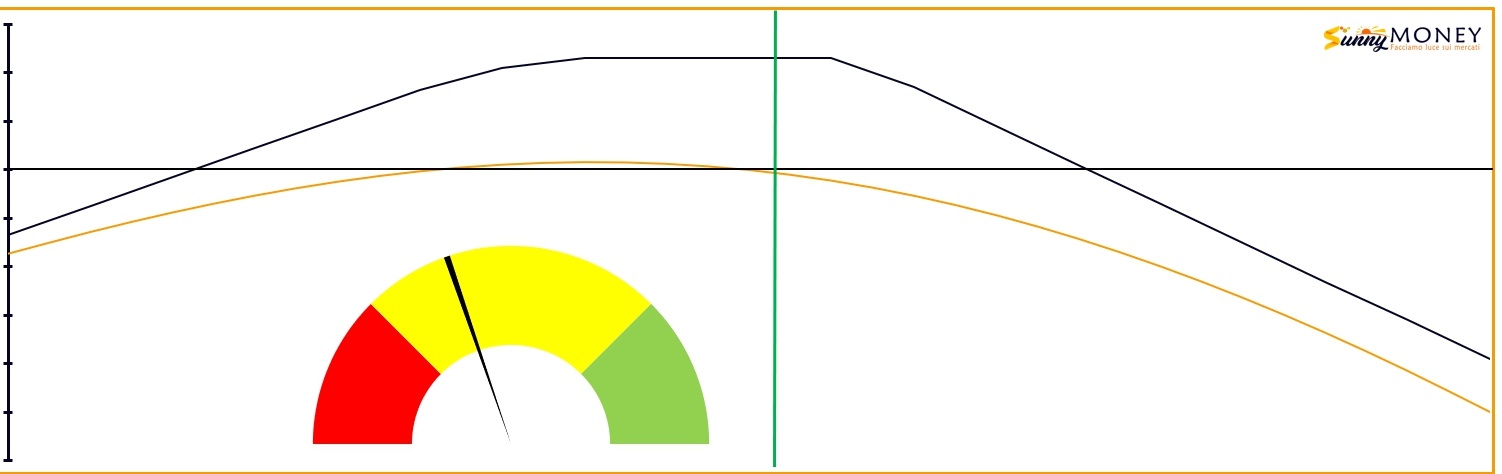

Dal grafico dei prezzi è evidente che il prezzo, una volta arrivato a ridosso di Va+40 posizionata a 3850, sia sceso portandosi in dote un iniziale aumento di contratti future a protezione delle prime put corte di gamma. Attualmente il prezzo si trova in una area centrale ma comunque circondato da importanti cumulati monetari.

Il grafico dei totali cumulati di call e put ci mostrano una situazione di grande incertezza contraddistinta da una ampia area che va da 3600 a 3900 piena di posizionamenti utilizzati in funzione di ricopertura.

Le movimentazioni degli ultimi sette giorni dello specialistico mercato delle opzioni ci fanno vedere come gli operatori abbiano provveduto, durante il ribasso, a chiudere contratti put a strike 3500 e 3350 e contemporaneamente entrare con numerosi contratti call da strike 3800 fino a strike 4000, accompagnandoli con un aumento di flusso di contratti future a copertura delle put 3700 e 3750 che stavano diventando itm.

Conclusioni: mercato che si trova in una area di indifferenza ma dove sono le put ad essere per primo in difficoltà. Strategia degli operatori evidenzia una maggior propensione a togliere rischio sul lato sinistro della chain. Sono quindi preferibili operatività con delta e vega leggermente negativo e gamma il più piatto possibile.

Nessun commento Commenta