in caricamento ...

S&P500 – UN INDICE SOTTO LA LENTE

Scritto il 2 Febbraio 2023 alle 11:24 da

S&P500 Focus Monetario del 2 febbraio.

Il precedente focus è possibile rileggerlo qui: https://www.sunnymoney.it/sp500-un-indice-sotto-la-lente-2/

ANALISI GRAFICA

Dal grafico dei prezzi è evidente come S&P500 si sia mosso, dalla trimestrale settembre 22, in un trading range tra 3550 e 4150.

Attualmente i prezzi si trovano nella parte superiore dell’area di swing con una buona impostazione rialzista.

Linea di Regressione sotto al prezzo ed in pendenza positivo. Percentile ancora in area neutra e volumi nella media.

ANALISI MONETARIA

GLI OPEN INTEREST TOTALI DELLA SCADENZA TRIMESTRALE MARZO 23

La lettura del grafico ci conferma come tutto il rialzo sia stato sostenuto da notevoli quantità di put posizionate a 3600, 3800 e 4000. Attualmente il prezzo si trova nella parte alta di una ampia zona di ricopertura contraddistinta da posizionamenti in pari quantità di put e call. Il primo livello dove si iniziamo a vedere call nette si trova a 4200 e successivamente a 4300.

L’istogramma verticale in basso rappresenta l’open interest della componente future che rende evidente come tutta la salita sia stata indotta da aumenti dei contratti future necessari alle prime azioni di ricopertura di posizioni call corte di gamma che andavano in difficoltà. Infatti, ad ogni rottura rialzista ha fatto seguito un aumento dei future a mercato.

LA FUNZIONE DI RIPARTIZIONE

Il grafico della funzione di ripartizione serve per tracciare una mappa delle forze monetarie necessaria ad individuare i trigger che contraddistinguono un mercato finanziario.

S&P500 è arrivato a ridosso di Va+40 che sta a significare che è proprio qua che il 40% di call a mercato short di gamma sono in difficoltà. Di solito è da questi livelli di prezzo che si assiste a veloci accelerazioni in squeeze in quanto è la componente future a comandare vista la funzione di copertura che è costretta ad assolvere. Quindi un suo aumento starà a significare un intervento a copertura del lato call spingendo il sottostante al rialzo, mentre una sua diminuzione starà a significare un temporaneo alleggerimento delle coperture e possibili ritracciamenti di prezzo.

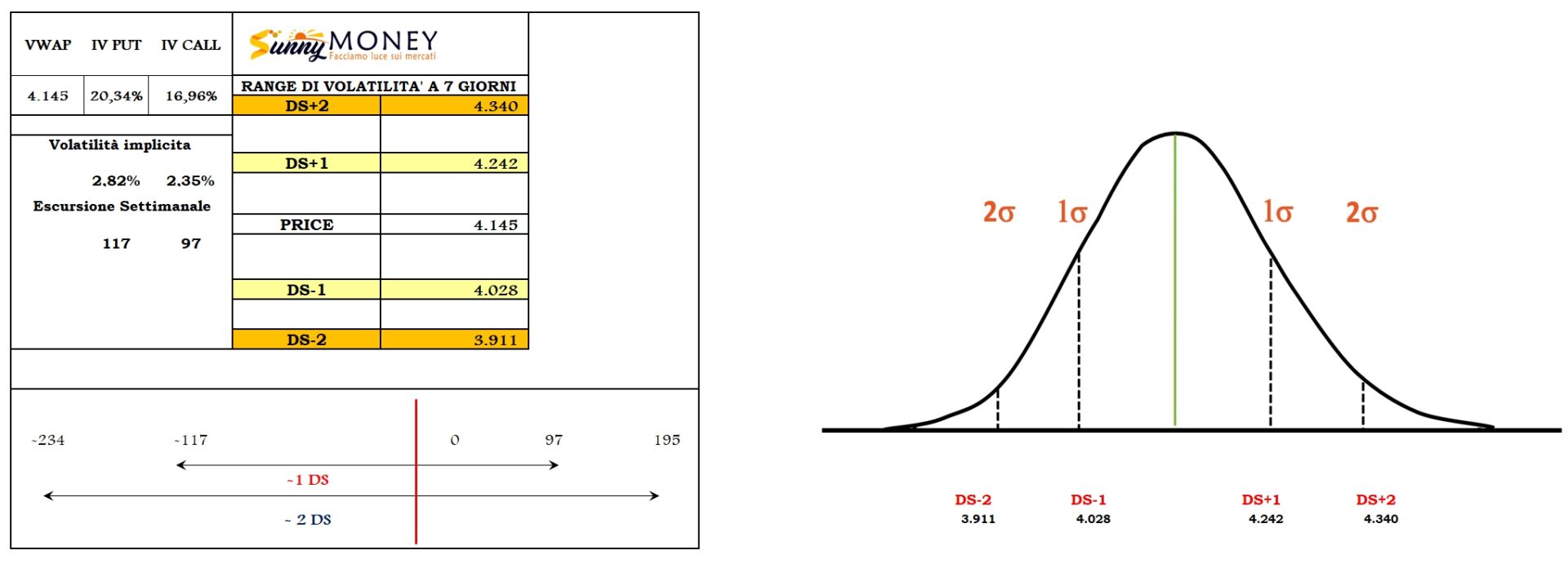

VOLATILITA’ IMPLICITA E LIVELLI DI ECCESSO PREZZATI DAL MERCATO

Con volatilità implicita risk reversal prezzata, sul lato put a 20.34% e sul lato call a 16,96%, il mercato prezza questi range all’interno delle deviazioni standard di una ipotetica campana di Gauss.

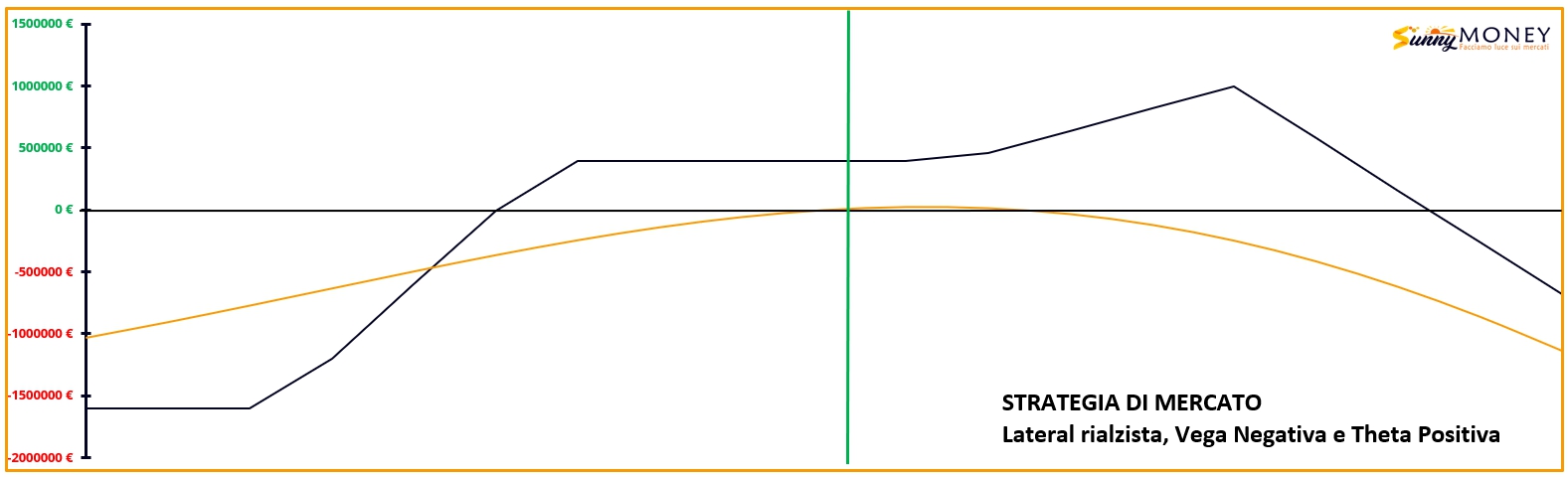

STRATEGIA DEL MERCATO

I posizionamenti monetari del mercato dei derivati di S&P500 disegna una posizione al rischio assimilabile ad una strategia lateral rialzista, vega negativa e theta positiva che si avvantaggia dal passare del tempo e da un abbassamento della volatilità implicita.

Nessun commento Commenta