in caricamento ...

Opzioni: le greche di 1° ordine ed il Vomma

Scritto il 28 Febbraio 2015 alle 7:59 da

Tutti ormai conoscono le greche di 1°ordine delle opzioni e da qualsiasi parte si trovano formule e definizioni. Spesso però ci si dimentica a livello pratico/operativo come usare tutte queste conoscenze teoriche. Partiamo quindi con un breve riassunto prima di arrivare alla greca di 2° ordine che ci interessa particolarmente per l’effetto Swindle che ha: il vomma o volga.

A) Il delta è la sensibilità del premio di un’opzione al variare del prezzo del sottostante e viene calcolato come la variazione del prezzo dell’opzione al variare del prezzo del sottostante di un punto percentuale.

Spesso sento dire che il valore del delta riflette le probabilità che ha una opzione di finire in the money ma, siccome non è costante preferisco paragonare il delta come valore di leva finanziaria del nostro profilo di rischio.

B) Il Theta è l’impatto del tempo sul valore di una opzione ed indica quanto valore perde ogni giorno l’opzione all’avvicinarsi della scadenza. Questa è la greca che in assoluto meno mi interessa poichè il theta è spesso una illusione del pay off a scadenza.

C) Il vega è la sensibilità di un’opzione al variare della volatilità del sottostante e poichè influisce sol sul valore temporale e non è un fattore costante è una delle variabili più importati da tradare con le opzioni.

D) Il gamma è invece la variazione del delta alla variazione del prezzo sottostante e sarà più sensibile e significativa quanto più l’opzione è at the money e vicina alla scadenza.

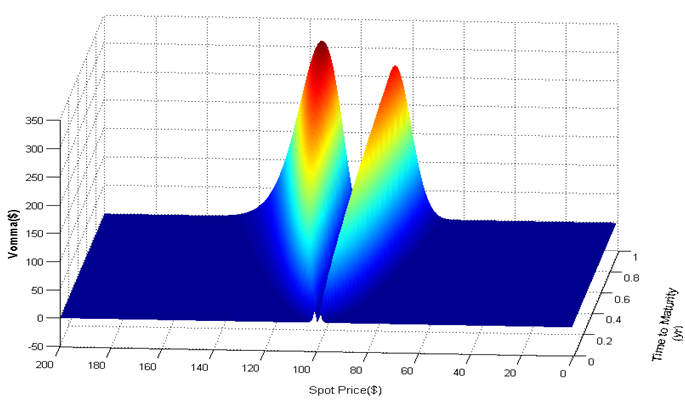

Veniamo ora a dare una spiegazione, il più semplice possibile, del Vomma:

Siccome il vega di una opzione non è costante ma cambia al variare del prezzo del sottostante ed al variare della volatilità possiamo definire il vomma di una opzione come la variazione di vega per effetto del cambiamento di volatilità.

In pratica il vomma misura la convessità del prezzo di una opzione relativamente alla volatilità.

Tutte le opzioni at the money hanno un alto valore di vomma, ma sono in realtà le opzioni tra l’atm e l’otm ad avere un vomma maggiore, in pratica il vomma tende ad essere massimo su opzioni con delta all’incirca di +/- 0,15

L’effetto vomma del grafico è evidente e ricorda vagamente l’at now di una figura molto conosciuta dagli opzionisti, il ratio spread.

I rischi del vomma diventano evidenti quando ci sono forti movimenti direzionali del sottostante ed una aumentata volatilità nella chain delle opzioni.

Solitamente al raggiungimento della 2° deviazione standard giornaliera si osserva nello smile di volatilità delle opzioni una impennata di vomma sulle code grasse della distribuzione ed anche se il vega è alto in valore assoluto sulle opzioni atm lo diventa molto di più a livello percentuale sulle opzioni otm

Siccome abbiamo detto che il vomma è influenzato dal vega, un aumento di vomma corrisponderà ad un aumento del premio/prezzo dell’opzione ed è su questo piccolo vantaggio che dobbiamo costruire strategie in opzioni theta positive e gamma /vega negative la cui unica variabile da tenere sotto controllo sarà il delta inteso esclusivamente come profilo di rischio.

Nessun commento Commenta