in caricamento ...

Money Chart 3 Settembre

Scritto il 3 Settembre 2020 alle 8:18 da

Il forte aumento di contratti future quando i prezzi sono arrivati nelle rispettive aree di valore monetario, Va+40 per le Mibo e Va+80 per S&P, seguito dall’aumento della componente put e dallo scarso interesse da parte degli operatori a movimentare call su tutte le scadenze, ha provocato, oltre che ad un sensibile aumento delle volatilità implicite, anche una esplosione dei prezzi in direzione del trend principale.

Vediamo dunque come si sono mossi gli operatori dello specialistico mondo dei derivati.

Su S&P future stabili ma chiusura di oltre 3300 contratti call a strike 3550. Aumento di put sotto al prezzo ed aumento di call in area 3600 che rappresenta attualmente la prima resistenza.

Sulle Mibo, continua l’aumento di future a protezione delle prime call itm e conseguentemente il mercato aumenta la componente put a partire da strike 19000 ed inizia a montare le prime call a partire da strike 20500.

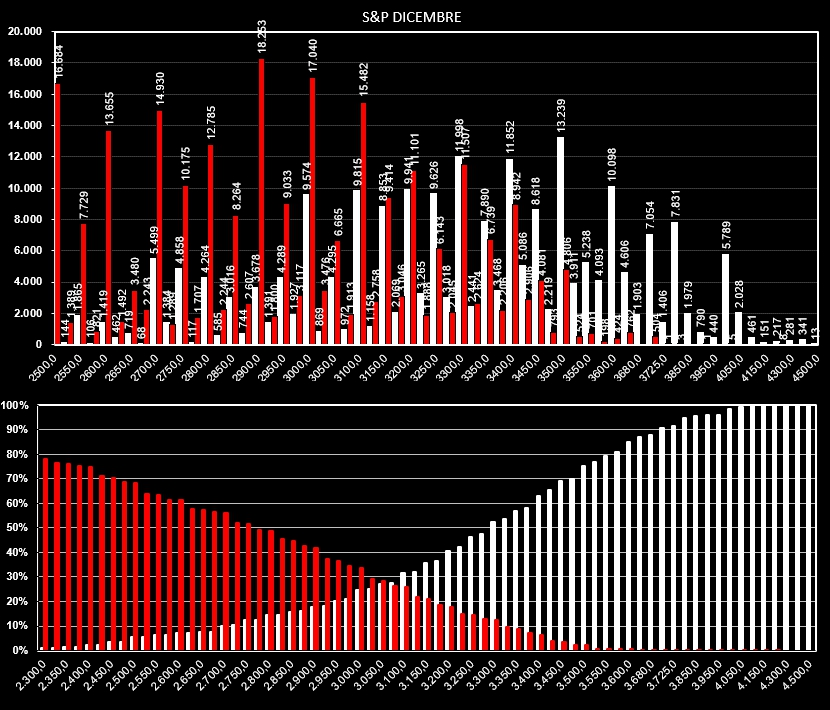

Negli screen, a fianco della scadenza settembre, è visualizzata anche la movimentazione effettuata sulla prossima trimestrale dicembre, e come si vede le movimentazioni rispecchiano un identico sentiment.

Andiamo anche a vedere se i posizionamenti monetari su Settembre vengono replicati sugli stessi livelli anche su Dicembre oppure, su questa scadenza gli operatori hanno spostato il loro rischio e di conseguenza il baricentro operativo.

Come si vede chiaramente su S&P settembre ci troviamo in chiara area di ipercoperto ma, su Dicembre gli operatori hanno spostato di almeno duecento punti più in alto VA+80, portandola da 3550 a 3850, lasciando quindi ancora spazio ulteriore.

Al contrario sulle Mibo dicembre si segnalano posizionamenti cumulati molto simili a quelli visibili sulla scadenza settembre.

Nessun commento Commenta