in caricamento ...

18 MARZO

Scritto il 18 Marzo 2020 alle 7:21 da

Volatilità sempre su livelli altissimi che ha costretto molti operatori a modificare le proprie strutture di portafoglio cercando di allontanare il rischio e la chiamata a margine. Tutti i broker hanno dovuto ricorrere, vista la situazione critica, ad importanti aumenti percentuali dei margini sui derivati.

Andiamo ad osservare sulla chain delle opzioni come si sono mossi gli operatori.

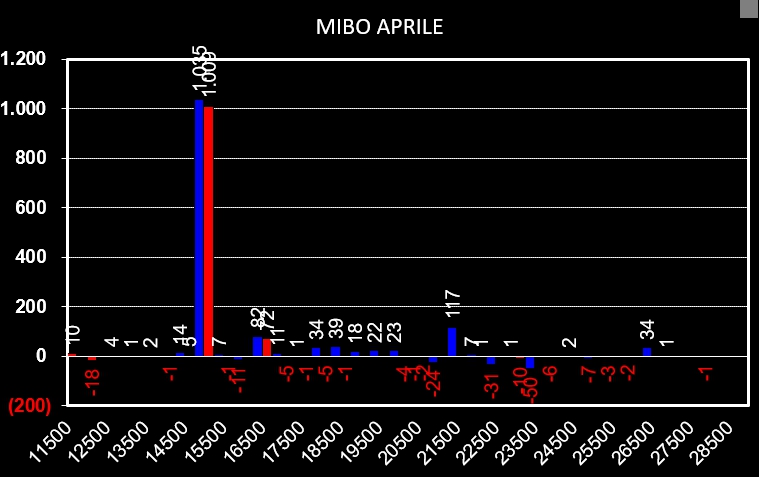

Sulle Mibo Aprile continua ad affluire denaro sia in put che in call sullo strike 15000. Tutto il resto non viene trattato.

Su Dax Marzo ancora chiusura di put deep itm ed apertura di call a strike 9000 e 9400 e put a strike 8600, 800 e 7200. Di contro su Aprile sembra già disegnato il campo di battaglia contraddistino da due alti schieramenti di put a strike 7500 e call 9000. All’interno di questo ampio range troviamo solo put a strike 8300 e 8100 che rappresentano i primi teorici supporti su questa scadenza.

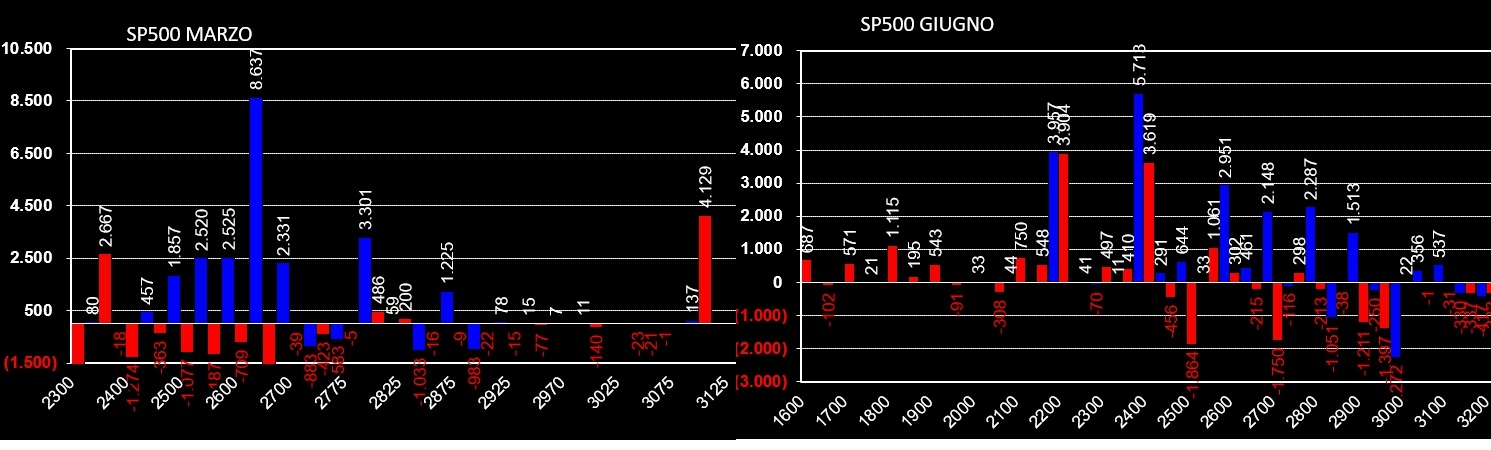

Su S&P Marzo tante chiusure di put su strike atm/itm ed aperture di numerose call sugli stessi strike. Sul fronte put si osserva il posizionamento di put a strike 2350 e l’ingresso di oltre quattromila put deep itm a strike 3100. Queste ultime non sono mai un buon segnale rialzista, ma siamo sotto scadenza quindi può succedere di tutto. Sulla scadenza Aprile invece, oltre alla solita chiusura di put a strike 2750 e 2500 si assiste all’importante aumento della componente call un pò su tutti gli strike ed alla formazione di cumulati, sia put che call, su strike 2200 e 2400.

L’unica cosa che ci suggerisce una siffatta movimentazione è che gli operatori stanno ancora prezzando rischi ribassisti ed ulteriori aumenti di volatilità. Ipotizzare un’area di settlement in un mercato fortemente direzionale e con tali caratteristiche è pressochè impossibile. Osserveremo dalla prossima settimana, con i future aggiornati sulla scadenza Giugno, come sono stati riposizionati i portafogli sulle prossime trimestrali.

Analisi operativa su swindletrading.weebly.com

Nessun commento Commenta