LA MADRE DI TUTTE LE VARIABILI: LA VOLATILITA’

In questo articolo voglio parlare della madre di tutte le variabili e del parametro più importante con il quale saremo costretti a fare i conti ogni volta che dovremo entrare a mercato, la volatilità.

Farò una brevissima introduzione nozionistica della volatilità

Parleremo di almeno tre tipi di volatilità conosciute e focalizzeremo il nostro interesse solo su una.

Al termine della spiegazione farò vedere come l’applicazione dei concetti di volatilità unita alla lettura dei posizionamenti finanziari degli operatori, che fa parte del metodo MC4, porti a vantaggi informativi ed operativi particolarmente importanti.

Partiamo subito ed iniziamo a definire la parola Volatilità.

Comincerei dalle accezioni di significato che ammantano questa parola. Alla voce volatilità – sostantivo femminile che rimanda all’aggettivo volatile – il vocabolario Zingarelli riporta:

– è volatile, in chimica, quella sostanza che possiede la proprietà di passare rapidamente allo stato gassoso;

– nella scienza degli elaboratori, invece, con volatile ci si riferisce a quella memoria in cui i dati non permangono indefinitamente ma solo fino allo spegnimento del sistema;

– e, naturalmente, il termine volatile fa riferimento alla capacità di volare (come per gli uccelli);

– e poi, mutevole, variabile, incostante;

– in economia è un indice statistico che misura il grado di variabilità di un’attività finanziaria (come un’azione, una valuta, un tasso di interesse o un derivato, per fare qualche esempio).

La volatilità rappresenta il grado di variazione dei prezzi di un’attività finanziaria e misura i movimenti di un determinato strumento finanziario in un dato lasso di tempo. Per misurarla vengono utilizzati strumenti statistici come ad esempio la deviazione standard che servono appunto a misurare le aspettative future del mercato.

Facciamo comunque un piccolo passo indietro e senza addentrarci in complesse formule matematiche daremo qui una veloce specifica della varianza e della deviazione standard.

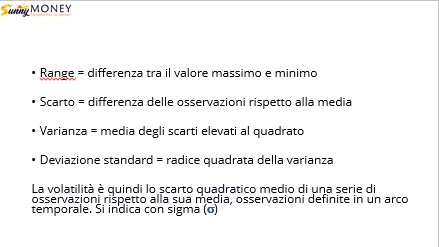

Un primo modo di definire la volatilità è quello che fa riferimento al concetto che gli statistici chiamano range (o intervallo di variazione).

Il range è la differenza tra il valore massimo ed il valore minimo assunti dalle nostre osservazioni.

quella del range è una misura grezza, che tiene conto soltanto di quanto sono dispersi i dati.

In sostanza il range considera solo i due valori più estremi e trascura il resto delle osservazioni.

Queste, ad esempio, potrebbero:

– concentrarsi attorno al valor medio;

– concentrarsi attorno ad un altro valore;

– situarsi maggiormente verso gli estremi;

– distribuirsi in modo omogeneo.

Se vogliamo tener conto di come le osservazioni si distribuiscono attorno al valor medio dobbiamo utilizzare indici che operano sullo scostamento medio: la deviazione standard e la varianza.

Al posto del range, che come abbiamo visto si riferisce a due sole osservazioni, qui si fa riferimento a tutte le osservazioni. Per ognuna di queste si calcola lo scarto, o scostamento, dalla media.

Questo metodo ha però un problema, ovvero il risultato finale sarà sempre nullo poiché, dopo aver calcolato la media, calcolati gli scarti, viene fuori che la media degli scarti sarà sempre nulla.

A questo punto il problema si risolve con un vecchio artificio matematico, ovvero si elevano al quadrato gli scarti e poi se ne fa una media. In questo modo i negativi divengono positivi ed i positivi rimangono invariati. Ciò che esce fuori dal calcolo è la Varianza.

La varianza però fornisce un valore al quadrato che non ha una corrispondenza reale ed è qui che entra in gioco la Deviazione standard con la quale si estrae la radice quadrata della varianza.

Questa è la misura che prenderemo in considerazione e che utilizzeremo nei nostri ragionamenti, cioè lo scarto quadratico medio di una serie di osservazioni rispetto alla sua media, e si indica con la lettera greca sigma.

Di fatto, quando parliamo di volatilità, dobbiamo fare riferimento a tre tipologie di volatilità:

la Volatilità Storica, la Volatilità Implicita, la Volatilità Attesa.

La Volatilità Storica è un semplice calcolo dei movimenti passati di un determinato mercato finanziario in un determinato lasso di tempo: può essere calcolata annualmente, mensilmente, settimanalmente.

La Volatilità Implicita è il tasso di rischiosità prezzato dal mercato di una opzione, ed è molto meno semplice da calcolare. Si può ricavare a ritroso sulla base del prezzo del sottostante, il prezzo strike, il prezzo dell’opzione, i giorni a scadenza ed il tasso di interesse.

Esistono comunque varie procedure per il calcolo della Volatilità Implicita, la più conosciuta è la formula Black & Scholes che abbiamo visto in uno dei nostri corsi.

Invece la Volatilità Attesa è la variabile più importante. E’ quel parametro che, una volta trovato, ci permetterà di tastare il polso al mercato e di valutare al meglio le nostre opportunità di trading relativamente ai movimenti attesi del sottostante. In una parola è la scommessa sulla possibilità di variazione del prezzo del sottostante per un determinato arco di tempo: maggiore sarà la volatilità attesa e maggiore sarà il prezzo di una opzione. Nel mio modello operativo, vado ad individuare la volatilità attesa sulle opzioni con delta relativamente piccoli a circa 0.30 (detto anche punto di risk reversal)

Il peso della volatilità ha impatti diversi sulle varie tipologie di opzioni: in termini relativi e percentuali, le opzioni che maggiormente subiscono le variazioni di volatilità sono le opzioni Otm.

La volatilità è l’unico elemento non conosciuto a priori che ha la più importante influenza sul prezzo di una opzione.

Dall’osservazione pratica di quello che succede sul mercato emergono tre proprietà della volatilità:

CICLICITA’: la volatilità tende a muoversi seguendo dei cicli.

PERSISTENZA: è la caratteristica della volatilità a proseguire il movimento della seduta di borsa precedente.

REGRESSIONE VERSO LA MEDIA: esprime la tendenza della volatilità a ritornare su valori intermedi dopo aver raggiunto valori estremi sia positivi che negativi.

La volatilità è espressa generalmente in percentuale ed è calcolata su base annua.

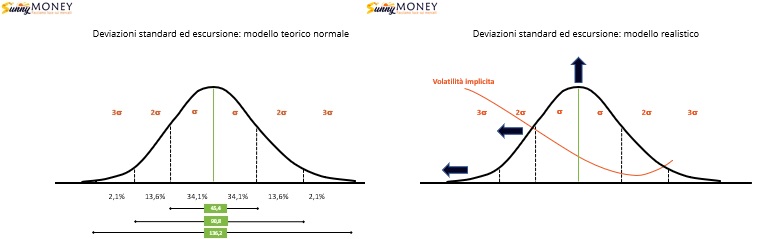

Ad esempio si può esprimere che il nostro sottostante di riferimento abbia una volatilità del 24%. Se il valore indice del sottostante è 3000, l’escursione annuale è quindi di 720 punti (3000 * 24%).

Con una semplice formula possiamo andare inoltre a calcolare la volatilità giornaliera, partendo dalla volatilità annuale, e con questa calcolare l’escursione dell’indice che ci aspettiamo in un giorno.

Prendiamo la volatilità annuale e la dividiamo per la radice quadrata di 252.

Esempio: radq 252=15,87 volatilità=24% quindi 24:15,87= 1,51. Per avere i prezzi della escursione alla 1°ds si moltiplica 1,51% per il prezzo indice. Quindi 45,4 punti.

Cosa sta a significare questo valore?

Questo valore ci dice che il mercato prezza una probabilità di escursione di 720 punti in un anno, o di 45,4 punti in un giorno, del 68,2%. L’espressione della volatilità è quindi l’escursione entro una deviazione standard. Ciò perché la distribuzione di probabilità dei rendimenti – cioè delle oscillazioni del mercato – che viene presa a riferimento è la classica campana gaussiana o normale.

Lo stesso principio ci dice che in una giornata il sottostante può fare 90,8 punti di escursione al 95,4% quando si considerano 2 DS, e 136,2 punti al 99,7%, cioè quando le DS considerate sono 3.

In realtà, facendo una distribuzione dei rendimenti giornalieri di un qualsiasi sottostante, possiamo osservare come la distribuzione non ha esattamente la forma di una curva “normale”.

La curva dei rendimenti effettivi che si ottiene appare asimmetrica: ha una parte sinistra molto più lunga rispetto a quella di destra, e la coda a sinistra è più grassa rispetto a quella a destra.

Inoltre i rendimenti si distribuiscono in modo più stretto rispetto ad una distribuzione “normale”.

Questo implica che nella realtà le probabilità che il mercato crolli in un giorno del 4% sono più alte rispetto a che aumenti del 4%. Quindi la probabilità che avvenga un evento estremo è relativamente più alta rispetto alla curva prevista dalla distribuzione “normale”.

Questa caratteristica della distribuzione è alla base del metodo di lavoro del market maker il cui compito è quello di “correggere” i parametri usati per prezzare il rischio sul mercato delle opzioni.

Quindi, visto che la formula da tutti conosciuta per prezzare le chain delle opzioni è la Black & Scholes che si basa su una distribuzione di tipo gaussiano che non rispecchia la distribuzione “reale”, ed ha come RIFERIMENTI FISSI il Valore Sottostante, il Tempo a Scadenza, il Tasso Privo di Rischio e lo Strike Price, l’unico valore arbitrario che può essere utilizzato per adeguare alla realtà “presente” e “futura” i premi delle opzioni, è la VOLATILITA’.

Nel grafico in alto a destra infatti vedete che la volatilità implicita prezzata nelle opzioni è tutto fuorché costante, cala verso il lato destro e aumenta verso il lato sinistro, per cui i prezzi delle opzioni put saranno più alti dei prezzi delle opzioni call.

Questo ci conduce a dire che:

1) Nelle opzioni su indici la volatilità implicita tende a diminuire al crescere delle quotazioni del sottostante.

2) la distribuzione ha la coda sinistra più spessa e la coda destra più sottile rispetto alla distribuzione normale.

3) lo smile di volatilità incide sensibilmente sui prezzi delle opzioni

4) ancorché le opzioni put siano più costose, gli eventi estremi non possono essere mai correttamente prezzati, proprio perché sono estremi e inattesi.

5) la volatilità implicita è sempre una stima e il valore atteso è il costo della probabilità che un evento accada, ma, come si sa, nel tempo la realtà si discosta e talvolta anche parecchio dalle stime.

Detto ciò, nel nostro trading system MC4, noi studiamo il comportamento della volatilità in relazione

- Ai prezzi

- Al denaro messo a mercato dagli operatori

- Ai volumi per capire l’evoluzione delle trattative di mercato degli operatori

Bene, vediamo come si comporta la volatilità in base al range dei prezzi.

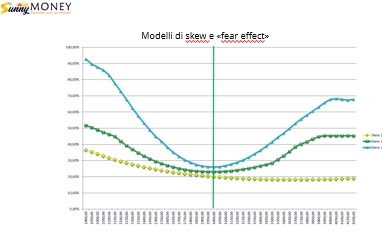

Ho formulato tre ipotesi empiriche di smile di volatilità.

Il primo è lo smile di un mercato in tendenza rialzista e con bassa volatilità

La volatilità atm è nella norma, la volatilità delle put Otm e proporzionalmente più alta e la volatilità delle call Otm è proporzionalmente più bassa e non fa impennare anche a destra la pendenza dello skew.

Questa prima raffigurazione è tipica di un mercato i cui prezzi rimangono per molto tempo all’interno della prima deviazione standard, non c’è paura e nessuno sente odore di pericolo.

Il secondo smile è tipico di un mercato che sta subendo una fase di ritracciamento ed i prezzi stanno scendendo alla ricerca di supporti. La vi atm si alza e proporzionalmente aumenta anche quella sul lato put e sul lato call.

Questo smile riflette un mercato dove inizia qualche timore, c’è incertezza ed i prezzi del sottostante toccano piuttosto spesso la prima deviazione standard che fa da campanello di allarme. Il prezzo delle opzioni sale su tutta la chain in modo proporzionale ed equilibrato.

Il terzo smile invece si verifica quando i prezzi del sottostante, a causa di forti oscillazioni, iniziano a rompere la prima deviazione standard, a toccare i livelli della seconda e qualche volta anche della terza.

E’ un mercato dove c’è veramente paura ed il Fear Effect provoca appunto questo accentuamento della curva di volatilità.

Infatti è proprio in questi casi che la volatilità implicita esplode. Lo smile sull’atm sale molto, ma a farla da padrone sono le opzioni Otm il cui smile si impenna e si incurva in modo inverosimile provocando di fatto un’esplosione dei premi delle opzioni non più proporzionale ma esponenziale, rendendo complicato coprirsi e facendo esplodere i margini.

Già con questo semplice esempio è ben comprensibile come i prezzi del sottostante ed il sentiment degli operatori influenzino oltremodo i premi delle opzioni mettendo in seria difficoltà posizioni che fino ad allora sembravano tranquille e ben gestibili.

Quindi, per non trovarsi di fronte ai peggiori scenari ma costruire strategie in grado di reggere ma soprattutto sfruttare queste variabili non calcolabili è necessario fare una prima scrematura operativa.

La nostra lettura dovrà difatti essere coerente in base a queste condizioni di mercato permettendoci di fatto di delineare con buona approssimazione la misurabilità dell’effetto volatilità.

Comprare opzioni su uno smile di tipo 3 o di tipo 2 potrebbe essere rischioso in quanto il calo di volatilità potrebbe compromettere gran parte del valore temporale.

Vendere opzioni su uno smile di tipo 1 equivale a raccogliere monetine di 10 centesimi davanti ad un rullo compressore. Un piccolo aumento di volatilità ci metterebbe sicuramente in crisi.

Alta, Bassa, Troppo Alta, Troppo Bassa.

Troppo spesso sentiamo dire che la volatilità è alta, è bassa. Oppure che è troppo alta o è troppo bassa, e siccome è ciclica tenderà a tornare alla sua media.

Ci sono tanti studi, uno fra tutti il percentile, che tenta di dare risposte agli operatori nel comprendere dove si trova la volatilità.

Ma il percentile altro non è che una misura rispetto alla quale la percentuale dei valori storici è minore o uguale alla misura. Ad esempio, il 90% dei valori dati si trovano al di sotto del 90° percentile. Se ci troviamo sopra, vuol dire che la volatilità è alta, se sotto vuol dire che è bassa. Di fatto non è così!

In realtà anche il percentile, nonostante i suoi bellissimi grafici non ci dice nulla, anzi, è l’ennesimo bias comportamentale utilizzato da molti traders, in quanto tenta di fornire indicazioni previsionali e di sentiment soltanto perché ci si illude che se il valore è relativamente basso tenderà a salire, e se troppo alto tenderà a scendere.

Provate a chiederlo a tutti quelli che credevano che la volatilità fosse alta i primi giorni del mese di marzo 2020 perché il percentile era ormai in zona eccesso, mentre in realtà l’esplosione di volatilità era solo agli inizi ed il percentile è rimasto in aria per tutto il mese ed anche oltre.

Quindi Alto o Basso, Troppo o Poco non sono numeri ma solo opinioni. Ed allora come facciamo a dire che la volatilità è alta o bassa?

Semplicemente: non lo possiamo dire.

Al contrario possiamo dire che la volatilità ha sempre un valore coerente rispetto a dove si trova il prezzo di un dato sottostante, che abbia però come riferimento la distribuzione del denaro degli operatori. In altre parole è importante conoscere dove si trova il prezzo di un sottostante rispetto al denaro degli operatori, studiarne le trattative di mercato, e crearne una relazione con la volatilità.

Per comprenderlo al meglio è importante il monitoraggio costante dei contratti che entrano o escono dal mercato, non i volumi che sono semplicemente degli scambi monetari che potrebbero finalizzarsi in un nulla di fatto a fine giornata, ma gli open Interest ovvero il denaro reale che viene messo o tolto su mercato e su determinate aree di prezzo.

In aiuto ci viene la funzione di ripartizione applicata ai cumulati degli open Interest delle opzioni suddivisi per scadenze.

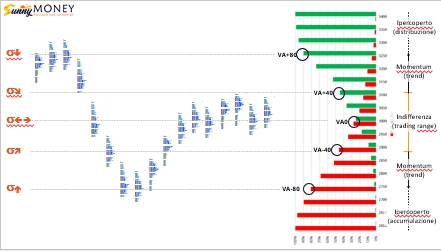

Prendiamo quindi la nostra distribuzione degli open interest e diamo valore ai numeri relativi, alti o bassi, della volatilità, in corrispondenza dei relativi livelli VA0, VA+40, VA-40, VA+80, VA-80

Dietro a tutto questo c’è un lungo studio fatto di anni di osservazione e catalogazione delle aree di valore. Questo mi ha fatto, in un certo qual modo, codificare e standardizzare in linea di massima il comportamento del mercato ogni qualvolta vengono toccati dai prezzi i 5 livelli operativi chiamati VALUE AREE VA:

- A) Va+0 dove la maggior parte dei posizionamenti degli operatori sono neutrali al mercato.

Qua la volatilità implicita è costantemente all’interno della sua media, non è né alta e né bassa. E’ praticamente coerente con il sentiment di un mercato che sta in trading range.

- B) Va+40 dove ci sono già molte posizioni con delta negativo in difficoltà ed il mercato ha due strade: rompere la resistenza o rientrare all’interno del proprio range.

Qua la volatilità implicita tende inevitabilmente ad abbassarsi al superamento della resistenza ed a ritornare alla sua media se il prezzo rientra all’interno del range di Va+0

- C) Va-40 dove insistono posizionamenti rialziste in difficoltà. Anche qua il mercato ha due strade: rompere il supporto e continuare la discesa oppure rientrare all’interno del range.

Se il prezzo rompe il supporto è inevitabile un aumento di volatilità, volatilità che tenderà sempre di più ad allontanarsi dalla sua media. Se al contrario il supporto regge anche la volatilità tenderà a rientrare verso i valori medi.

Ma quando è che possiamo DEFINIRE ALTA O BASSA LA VOLATILITA’?

Esclusivamente quando vengono toccati i veri eccessi monetari del mercato.

- D) Nel caso i prezzi arrivino in area Va+80, dove quasi tutte le posizioni ribassiste sono in prepotente difficoltà, assisteremo sempre ai minimi di periodo di volatilità implicita. Potremmo solo in questo caso DEFINIRE BASSA LA VOLATILITA’

- E) Nel caso i prezzi arrivino in area Va-80, dove la quasi totalità delle posizioni rialziste è in evidente difficoltà assisteremo sempre ai MASSIMI di periodo di volatilità implicita. Solo qui potremo dire che la VOLATILITA’ E’ ALTA.

E’ evidente che associando la statistica, il calcolo delle deviazioni standard, le Value Aree di Prezzo e gli eccessi da ipercoperto, risulta molto più facile operare con coerenza nei moderni mercati finanziari.

Vi ricordo che potete trovare la parte di operatività reale applicata ai concetti del trading system MC4, cioè cosa fare in corrispondenza di ciascun livello, nella sezione dedicata all’operatività del nostro sito.