Analisi di mercato Eurostoxx50 scadenza Aprile

Per la scadenza di aprile il mercato ci consegna una situazione simile a quella del mese precedente.

Put/call ratio alle stelle e view rialzista degli operatori.

Ingresso dei futures a protezione delle call che per il 90% sono diventate itm, ingressi di put dietro ai prezzi a sostenere il trend e prezzi prepotentemente al rialzo.

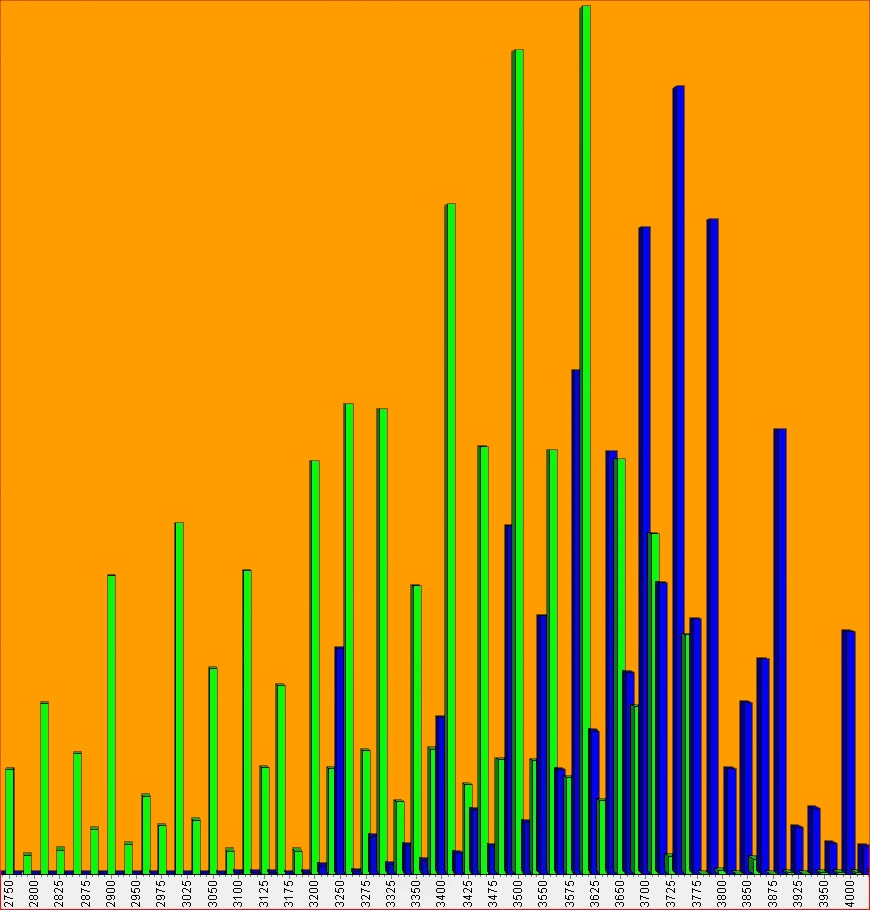

La visione di insieme è sempre questa: tantissime put dietro al prezzo, moltissime call rimaste incastrate in the money e tre importanti strike, 3700-3750-3800, che il mercato sta prezzando come resistenza.

Per quanto riguarda invece la movimentazione effettuata nella giornata di ieri è da segnalare il ritrovato interesse ai contratti call su strike 3600, 3650 e 3700 dove è avvenuto un importante aumento di open interest rispettivamente di + 9404, + 18444 e +7850. Nel frattempo c’è stata anche la chiusura di 4320 contratti a strike 3750 e la crescita di 10981 sullo strike 3800.

Per ultimo da segnalare che gli open interest del future, a fronte del nuovo massimo di ieri, è aumentato di soli 35288 contratti.

Anche l’analisi dello skew e della volatilità implicita ci consegnano una situazione teoricamente tranquilla.

La volatilità implicita lato put è: otm 20,3 – atm 16,3

La volatilità implicita lato call è: otm 12,9 – atm 14,4

Già da questo dovrebbe esser chiaro che non è un mercato per trader di vega e vomma, sopratutto sul lato call dove le otm sono prezzate con una vi nettamente inferiore all’atm.

Anche la volatilità storica ci disegna un mercato che si sta adagiando sui suoi minimi di vola: a 30 giorni siamo sotto a quota 13 mentre a 60 e 90 giorni tocchiamo i 18,8 ed 20,7 per cento.

Vedremo se nel futuro prossimo un aumento di volatilità implicita anticiperà anche la volatilità storica.

Il mercato delle opzioni, con una volatilità implicita media del 15%, per il mese di aprile sta prezzando i supporti a 3580 e la resistenza a 3810 che rappresentano circa il +/-3% dall’atm.

La deviazione standard calcolata è di +/- 113 punti. Questo valore sarà da memorizzare qualora volessimo aprire posizioni corte di vega e comprate di delta.

La simulazione montecarlo indica che il prezzo ha il 74% di probabilità di rimanere davanti al supporto ed il 70% di rimanere dietro alla resistenza. E’ quindi statisticamente più probabile un rialzo di un ribasso.

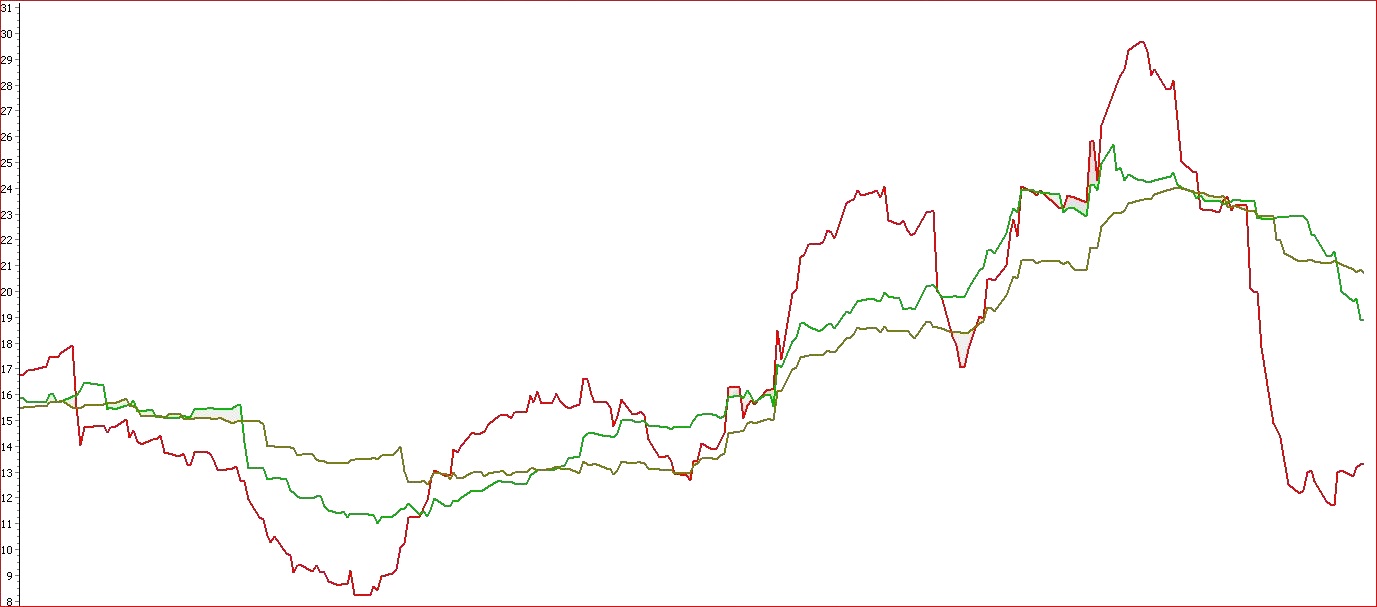

Il grafico e la lettura dei volumi con i relativi tpo evindenziano quali possono essere i livelli sensibili per i prezzi:

al ribasso 3633 e 3618, poi 3569 e 3591, quest’ultimo veramente tosto in quanto point of control per tre giorni consecutivi.

al rialzo sulla proiezione arriviamo 3652 e 3667, poi 3689 ed infine 3710.