28 FEBBRAIO

The Big Short. Anche la giornata di ieri è stata contraddistinta dalla rottura di importanti supporti sotto il peso della notevole quantità di contratti necessari alla ricopertura dei posizionamenti in opzioni.

Infatti su tutti i sottostanti c’è stato un nuovo, notevole aumento di contratti future. In primis su S&p dove è stato toccato il record assoluto di future a mercato, ben 2.869.290. A fronte di questo aumento si assiste alla chiusura di notevoli quantità di put su tutti gli strike. Nuovi ingressi solo a partire da 2850 e 2800 che rappresentano, come ben sappiamo, area di eccesso sulla funzione di ripartizione.

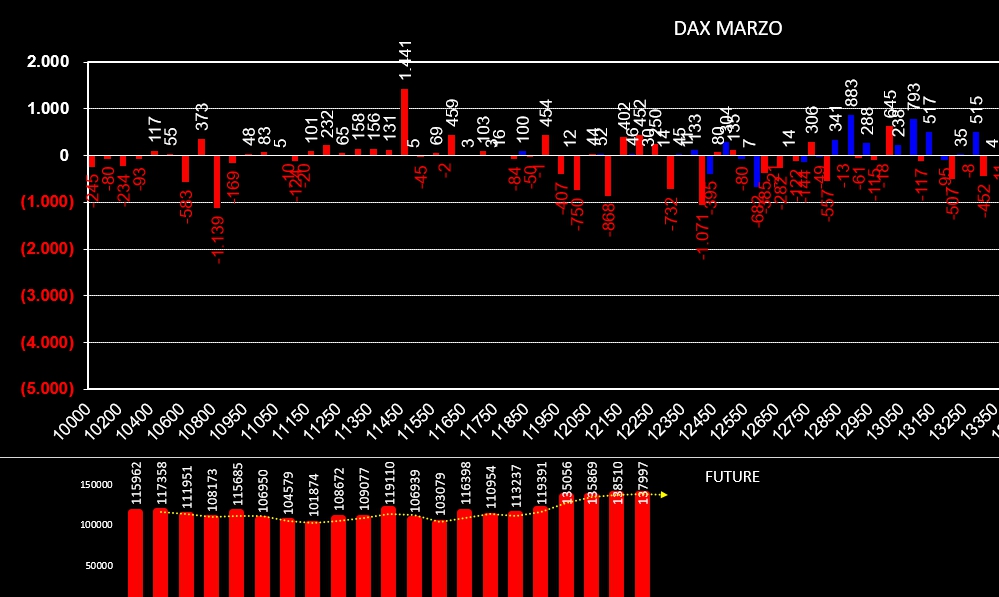

Su Dax e Stoxx sempre alta la quantità di future e notevoli le chiusure di posizioni put su tutta la chain delle opzioni. Primi ingressi sul Dax a 11450 e su Stoxx a 3200. Segnalo, inoltre, su Stoxx l’ingresso di 22.413 contratti put ITM a strike 3400. Tali posizionamenti sono solitamente forieri di nuovi aumenti di volatilità implicita.

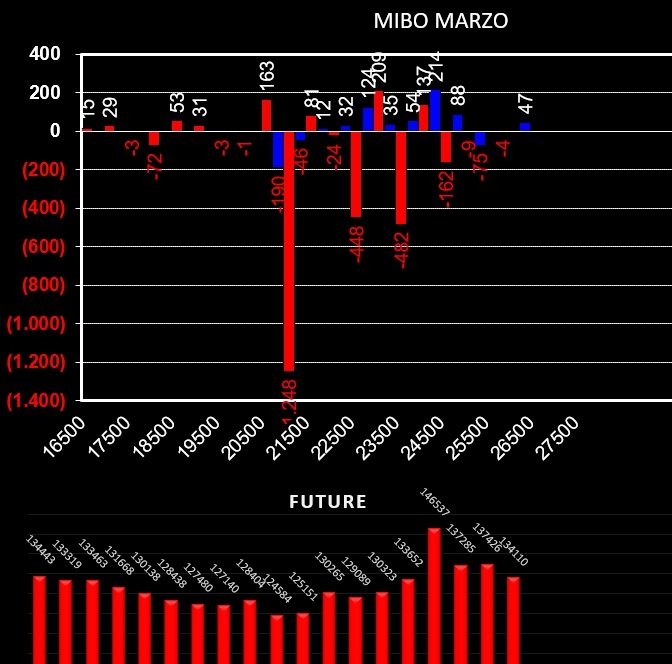

Infine le Mibo, unico sottostante dove i future sono diminuiti ma contemporaneamente si assiste alla chiusura di put a strike 22500 e 23500, ma soprattutto di 1248 contratti in meno sullo strike 21000.

La situazione è molto pesante, stiamo arrivando a gran velocità sugli eccessi della ripartizione, ma fino a che i future continueranno ad essere utilizzati per coprire le put in sofferenza, la spinta ribassista risulta essere troppo forte per poter azzardare dei target di prezzo.

Al momento le migliori operatività, vista la gran volatilità dei prezzi, sono essenzialmente con opzioni in spread a debito da fare sia sul lato put, per ulteriori affondi, che sul lato call, per possibili rimbalzi.

Più tardi su swindletrading.weebly.com verranno pubblicati gli istogrammi di apertura, le volatilità implicite ed i range di tolleranza prezzati dai Market Maker.